深圳汽车网

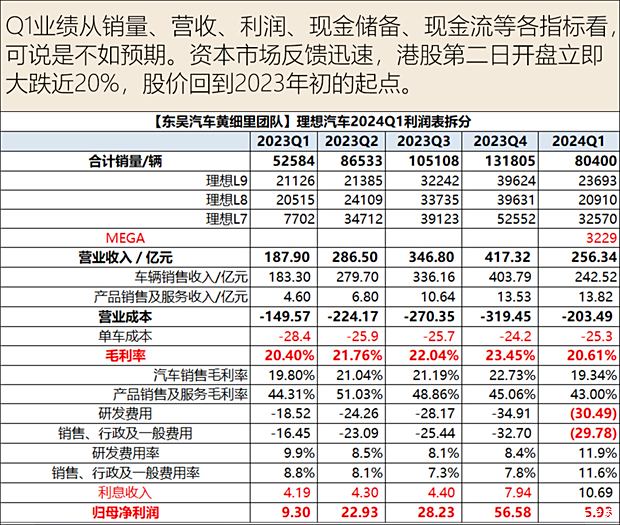

深圳汽车网[本站 行业]5月20日晚,理想汽车公布了2024年Q1业绩。从销量、营收、利润、现金储备、现金流等各指标看,明显不如预期。资本市场反馈迅速,港股第二日开盘立即大跌近20%,周五再跌至76港币,自3月份高点以来已经腰斩,股价回到2023年初的起点。

理想从高光时刻,到经历Mega舆论风波跌落神坛,也就1年左右的时光。后面还能否迎头赶上?

先从财报各个重要指标说起

销量:第一季度销量是8.04万辆,去年同期是5.25万辆,同比增长了近53%。从绝对数字和增速上看确实不错。比较可惜了的是3月后,Mega陷入舆论风波,销量大幅不及预期,没能延续之前的高增长。导致Q2的销量都面临较大压力。由于去年销售基数较大,下半年增速会有所下降。

收入:一季度营收256.34亿元,同比增长36.4%。增速大幅放缓,要知道2023年的4个季度同比增速都在100-200%左右。车辆销售占营收的95%,收入242.5亿元,同比增速32%,低于销量的同比增速53%。主要原因是来自降价,单车平均售价从34.8万降至30万附近。

毛利率:公司整体的毛利率在20.6%,整体比较稳定。市场最关心的汽车毛利率降至19.3%,服务业务毛利率依旧较高,维持43%左右。去年8月,理想汽车北京工厂完成了全部建设工作,今年3月投入运营开启量产。大规模的工厂投入使用后折旧费用必然上升,一季度毛利率还能稳在20%以上确实不错。至于未来,售价较低的L6上市,其他L系列以及Mega都有不同幅度降价,二季度毛利率未必能稳在20%以上。

费用率:一季度总费用支出58.7亿元,同比增速71.3%。其中研发费用30.49亿元,同比增速65%;销售行政费29.78亿元,同比增速81%。研发上理想还是保持了较高投入,并没有因为销量下滑而砍掉研发。

利润率:这是直接触动市场的指标。一季度尽然出现经营亏损-5.85亿元,利润率-2.3%。连续4个季度盈利的记录被打破。算上利息收入,归母净利润率只有微薄的2.3%。主要原因是销量不及预期,以及研发、销售费用持续增长导致。而几个月前,市场还在吹捧理想汽车仅次特斯拉、比亚迪,是全球3家唯一赚钱的新能源车企。

现金储备以及现金流:现金储备虽然环比下降48亿,但还有989亿元在手。扣除有息负债后,净现金还有899亿元,现金储备丰富。但现金流开始恶化。经营性现金流出现负数,一季度流出33亿。

承认存在预期差,立即开展调整

在财报电话会议中,针对这个季度财报的各个指标都出现的全方面下跌,特别是现金流和净利润,让许多投资人大吃一惊,但同时也感受到了李想作为一名优秀企业家的沉着冷静。当下展开调整措施包括:

1.调整新产品节奏。原本计划今年发布纯电SUV产品,会推迟放在明年上半年。李想认为,足够多的超充桩数量以及新增足够多的店面展位是销售纯电SUV的必要条件,所以放在明年的上半年会比较合适。

2.调整组织结构。全面启动并落地组织升级和流程优化,成立质量运营部门,提高内部经营效率和决策质量,不过可能要12-24个月才能看到效果。

3.调整销售规划。在MEGA上市不及预期后,重新分配销售资源。L系列是理想的销售主力车型,理想目前L7、L8、L9采用了全新价格体系,而L6上市后累计定单超过41,000台,也是非常优秀的销售成绩。

总结和展望

汽车行业是重资产行业,特别强调规模效应。产线和产能都需要管理层依据销量预期而提前准备好。产能铺的越大,也意味着经营杠杆越高。杠杆是一把双刃剑。一旦销量不及预期,就会出现产能闲置,高额的固定资产折旧费用会迅速侵蚀利润,分分钟就可以把盈利的企业变为亏损。

理想面临的困难,全行业也面临一样的压力,有些企业甚至压力更大。今年所有的车企日子都不会好过,华为也面临增长压力,比的就是谁先倒下。反过来看,理想手上989亿现金,仅次于特斯拉的1940亿、小米的1273亿,足够丰厚的现金储备是理想一大优势,可以让理想慢下来做好储备、熬过寒冬。毕竟当下很多车企要么靠融资过日子,要么收缩产能才能渡过寒冬。

据5月21日摩根士丹利发布的理想汽车更新的估值报告,明确表示随着二季度销量恢复、新产品组合以及经营成本的管控,摩根士丹利对订单和毛利率保持信心,并给出理想汽车美股目标价为 53 美元,港股目标价 205 港元,较目前股价有至少150%涨幅空间。