深圳汽车网

深圳汽车网[本站 行业] 你知道年初至今,车企类股票,涨幅最大的是哪家公司吗?等等,让我猜猜,你是不是要说赛力斯、长安或者是小米(严格说来,它不算车企)。如果你猜了这些车企,只能说全错,都不是。接下来介绍的这个车企,可说是涨幅巨大,从雍和宫喷到外太空。欲知详情,请接着往下看…

A股所有整车企业中,年初至今涨幅最大的车企是哪一家?结果可能让大家意外,不是宣布和华为合作的长安,也不是刚扭亏为盈的新势力赛力斯,而是宇通客车,年内涨幅已达约120%!而且刚宣布大手笔派息1.5元/股,出手阔绰。

在上周公布的2024年4月份客车销量排行榜中(6米以上),宇通“一枝独秀”,凭借4224辆的销量稳据行业首位,同比增长66.69%,环比增长27.15%,其市场份额更是高达38.69%,并且还是唯一单月销量超过1100辆的企业。1-4月新能源出口榜,宇通位居第二,仅此比亚迪。

接下来,我们从海内外市场几方面展开说明宇通的投资价格。

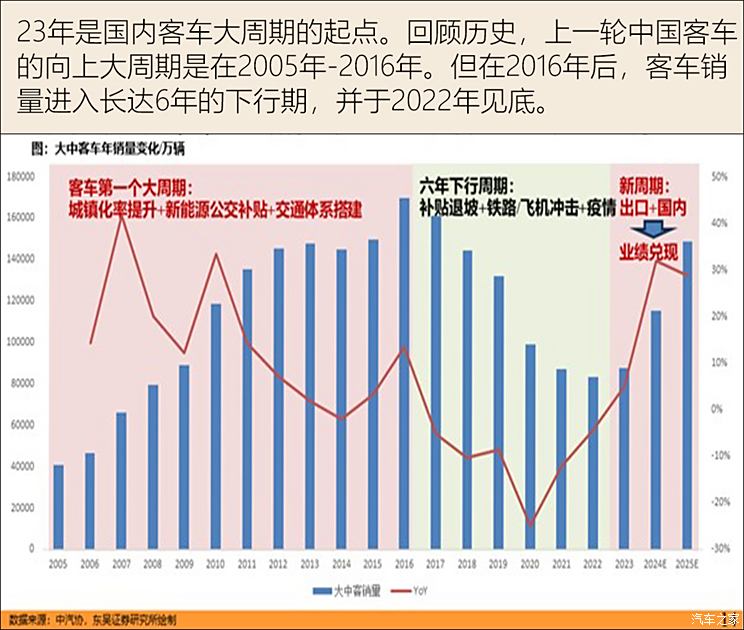

行业方面:23年是国内客车大周期的起点

回顾历史,上一轮中国客车的向上大周期是在2005年-2016年,当时的触发因素是中国城镇化率提升、新能源公交补贴上升、以及全国开启交通体系搭建工程。三大因素共同促使客车销量开始腾飞。但在2016年后,客车销量进入长达6年的下行期。主要原因来自新能源公交补贴退坡、高铁飞机的快速普及对大巴车的替代,还有最重要的因素是疫情冲击。使得2022年客车销量跌至底点。

2023年客车销量正式反弹,需求来自海外需求拉动和国内新车更换周期驱动。比如,2023年大中客车出口3.2万辆,同比增速达51%,主要是一带一路带动下海外客车销量复苏。而国内方面,由于疫情后旅游市场恢复,大中座客车销量2.9万辆,同比增速高达87%。2024年的旅游市场还在复苏当中,所以本站预计客车销量会进一步上升3.4-3.5万左右。

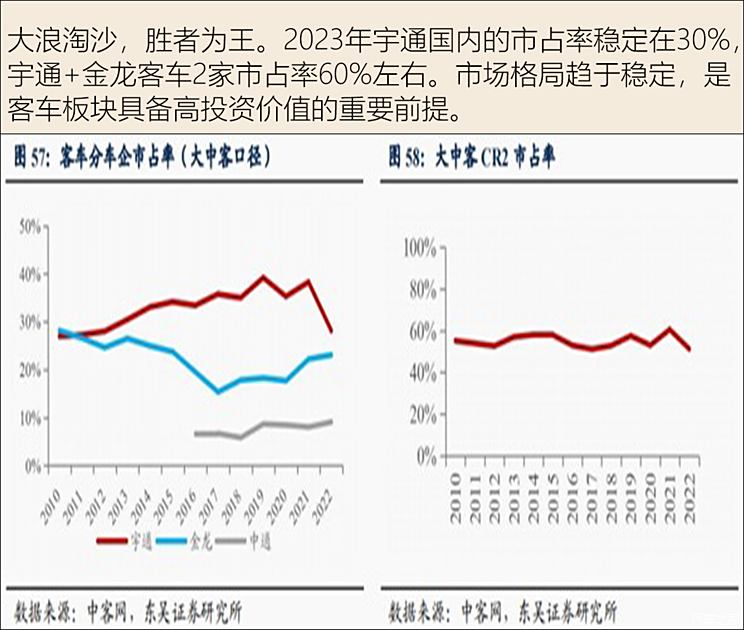

熬过风雨,胜者为王,是重要投资前提

中国的客车行业从2005年来经历了近20年起起伏伏,其中3年新冠疫情的重大冲击,6年难熬的下行周期(2016-2022年),出清了一批中小玩家,也巩固了行业龙头的地位。2023年宇通国内的市占率稳定在30%,宇通+金龙客2家市占率60%左右。市场格局趋于稳定,是我们认为客车板块具备高投资价值的重要前提。

反观乘用车市场,新入局玩家众多,据彭博社统计,国内各大大小小品牌多达上百家,产品更新周期快,大浪淘沙还在进行,未形成稳定市场格局,投资确定性远低于客车板块。

出口市场具备高增长空间、高盈利性

海外客车新能源转型才刚起步,目前渗透率不足20%。且目前各国家政策较为积极,后续在政策发力下,相信渗透率上升会非常陡峭。我本人曾经参加多次行业专家研讨会,比如哈萨克斯坦、吉尔吉斯斯坦等油气资源丰富、能源价格低廉的国家,都在大力推进新能源客车转型。一方面当地雾霾严重,推进新能源转型有必要性;另一方面政客需要新能源政策来赢得选票;最后,这些发展中国家有非常强烈的改善公共交通基础的需求。

海外竞争对手弱势,以戴姆勒汽车为例,2021年和2022年均处于亏损状态,2019年之后资本开支大幅下降。在新能源三电产业方面,戴姆勒不具备和宇通等头部企业直面竞争的能力。

由于客车不属于高新技术产品,在进口方面遇到的政治阻力要远小于新能源乘用车。在部分国家,客车进口甚至可享受免税,比如新西兰。

股价受出口拉动,历经多次估值重塑

2023年初宇通发布2022年财报,宇通23年全年出口增速77%,超过了50%的行业出口增速。让资本市场关注到了出口的高盈利性对宇通业绩的拉动作用。同时,也让市场意识到2023年就是客车销量反弹开启的年份。外资开始通过陆股通大幅买入宇通客车,2023年4月陆股通占比升至6%,而2023年7月就暴增至15%。

二季度景气度还将延续

工信部汽车新品公告历来都是车企策划和布局汽车产品的风向标,非常值得关注。2024年4月15日工信部发布关于《道路机动车辆生产企业及产品公告》(第382批公告),这是2024年以来工信部发布的第4批汽车新车产品公告。宇通客车上榜8款,居榜首。包括:

– 2款纯电动公路客车和1款燃料电池公路客车

– 3款纯电动城市客车

– 1款纯电动低地板城市客车

– 1款纯电动低入口城市客车

当前,客车行业正沐浴在一片“暖意”之中,生机盎然。千万不能错过本轮商用车板块性大周期向上β机会。最佳组合:优等生【宇通客车】+最佳进步【金龙客车】。其中,宇通是兼具高派息和高成长性不可多得的优质标的。5月16日派息除权后,股价出现回调,估值回落至20倍附近,股息率升至6%左右,已极具性价比。