深圳汽车网

深圳汽车网[本站 行业] 近日,蔚来、理想、小鹏都已经发布了2023年财报。数据告诉我们:理想赚钱了,并且是继比亚迪、特斯拉之后,全球第三家实现盈利的新能源车企,理想怎么做到的?蔚来真的每卖一辆车就亏3万吗?小鹏怎么把汽车毛利率干成了负值?还在继续亏钱的蔚来和小鹏,账上的钱还能撑多久?进入更难的2024年,他们手里的筹码又有多大胜算?财报里有很多的秘密,今天我们来个深度分析对比,以期发现更多端倪。

■理想大赚特赚,蔚来和小鹏亏损额扩大

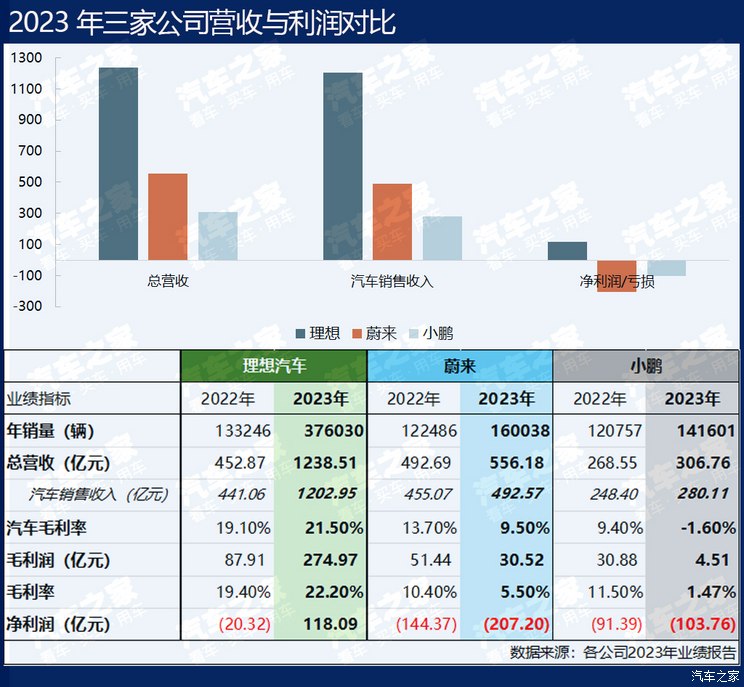

理想开始赚钱了,全年实现营收1238.51亿元人民币,较2022年增长了173.5%,其中来自汽车的销售收入是1202.95亿元,增长172.7%。强势增长让理想扭亏为盈,全年净利润118.1亿元。理想成为国内造车新势力中首个营收超千亿元的公司,也是首个开始赚钱的。2023年是理想汽车成立的第8年、量产上市的第5年。

蔚来2023年实现营收556.18亿元,比2022年增长了12.89%,其中汽车销售收入492.57亿元,仅增长了8.24%,包括配附件销售及能源解决方案在内的其他销售收入则大幅增长了69%,奈何63.6亿元也如杯水车薪,蔚来全年依然处于亏损状态,净亏损207.2亿元,比2022年扩大了43.52%。

其实蔚来2022年的营收是比理想多的,但是2023年理想靠3个产品调性高度一致的大单品实现了对蔚来的反超。2020年曾流出一份所谓蔚来与合肥的对赌协议,其中有一条是“到2024年,蔚来要实现营收1200亿元”,如果协议为真,那么蔚来需要在今年实现营收翻番。不过,李斌在2023年底否认了这一协议的存在。

小鹏最晚发财报,财报一出,蔚来有了“难兄难弟”,小鹏营收306.76亿元,同比增长14.23%,其中汽车销售收入280.11亿元,同比增长了12.77%,涨幅倒是比蔚来高一点,但小鹏2023年的毛利仅有4.51亿元,是三家账面上“最难看”的。小鹏也未走出亏损,全年亏损103.76亿元,比2022年多了13.53%,从这个“涨幅”看,小鹏又比蔚来乐观一点。

■理想毛利率提升至行业高水平,小鹏蔚来则俱降

与营收这个“进账”相比,利润率是个“口袋里能存下多少钱”的衡量指标,毛利水平是车企“造血”能力的关键。

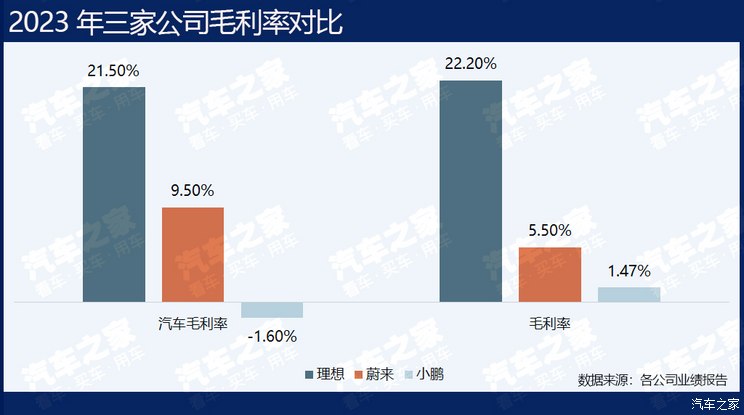

看几个相关数据:特斯拉2023年的毛利率是18.25%,2022年则高达25.6%,比亚迪2023年Q3的毛利率是19.8%,长安汽车是18.6%;宝马集团2023年毛利率11%,奔驰的乘用车业务是12.6%。

理想2023年汽车毛利率比2022年增加了2.4个百分点,达到21.5%,公司整体毛利率也从19.4%提高到22.2%,李想曾说毛利率的健康门槛是20%,2023年他做到了。由于理想已经开始盈利,我们可以看到其净利率高达9.53%,这也是个比较炸裂的数值。

蔚来2023年汽车毛利率减少了4.2个百分点,只有9.5%,公司整体毛利率也从10.4%降到了5.5%。不过,从季度走势看,下半年是有所改善的,第四季度的汽车毛利率达到了11.9%,公司整体毛利率也达到7.5%,奈何一、二季度太拉垮,分别只有1.5%和1%,拉低了全年毛利率水平。

小鹏也是二、三季度的不佳表现拖累了全年,汽车毛利率居然干成了负值,公司整体毛利率也仅有1.47%。小鹏称是促销活动增加、新能源汽车补贴期满、车型升级相关的存货拨备及采购承诺亏损等等,对毛利率产生了负面影响。小鹏四季度也缓过劲儿了,小鹏G6、G9销量大涨,毛利率大幅改善至6.2%,环比提升9个百分点,汽车毛利率环比提升超10个百分点,达到4.1%。

值得注意的是,小鹏和理想都是总体毛利率高于汽车毛利率,但是蔚来却相反,这与其换电网络的大规模铺设不无关系。截至目前,换电业务还在拖累蔚来的盈利速度,但李斌对其前景有信心。

在刚刚结束的“百人会”上,李斌提出了“解决电池寿命问题刻不容缓”的严肃命题,并称蔚来的换电体系在延长电池寿命方面有着巨大的优势。在财报电话会上,李斌表达了会将换电进行到底的决心。2023年蔚来在全球新建了1035座换电站,累计已建成2350座,希望时间能给蔚来一个完美的答案。

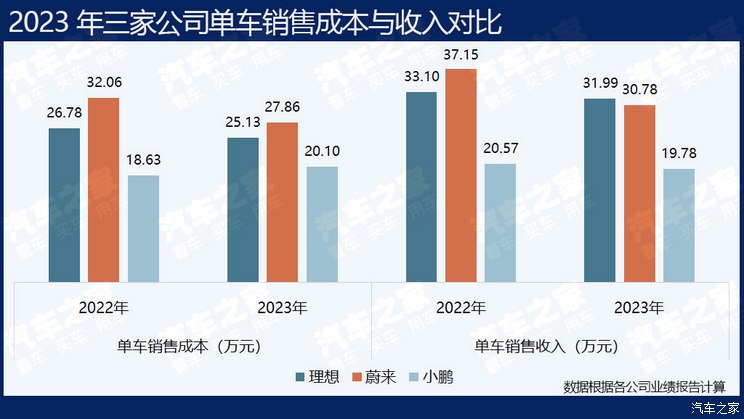

■理想单车获利能力最强 小鹏卖一辆竟倒贴钱

其实三家公司2023年都实现了销量的增长,理想汽车全年交付37.6万辆,同比增长182%;蔚来交付16万辆,同比增长了31%;小鹏交付,同比增长了10%。

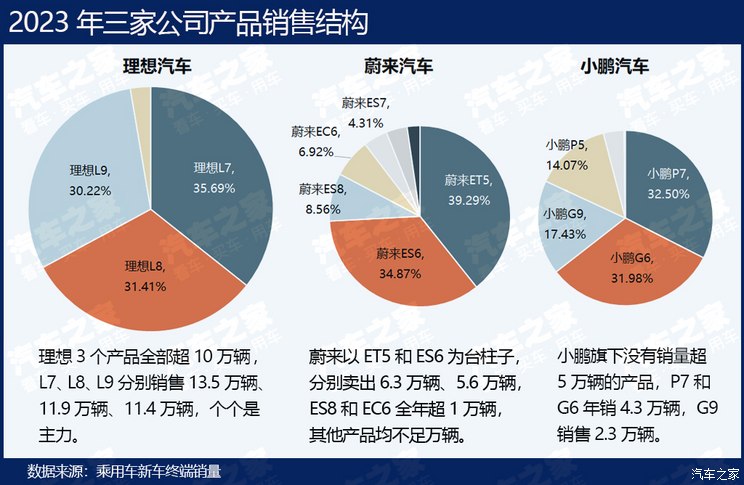

并且三家都有细分市场表现不错的产品,比如理想L9是年度大型SUV销冠,理想L7、L8分获中大型SUV年度销量冠亚军,蔚来ES6在纯电中型SUV的销量仅次于Model Y,小鹏G9是纯电中大型SUV年度销冠。作为经受住了阶段性考验的新势力,蔚小理手里都还是有两把刷子的。那为什么赚钱的节奏不一样了呢?

原因是多方面的,首先看单车销售盈利效率。

理想的销量和营收增长是同步的,前者涨182%,后者涨173%;小鹏也是,营收增长14.23%,销量增长10%。但是蔚来却出现了背离,销量增长31%,营收只增长了13%。

有人说“蔚来每卖一辆车就亏3万”,这有些危言耸听,在逻辑上也并不合理。事实上只看销售成本,2023年蔚来每卖一辆车能赚接近3万元(2.92万元),但是比2022年的5.09万元少了不少,产品整体售价下调导致其单车收入少了近7万元,所以尽管单车销售成本也比2022年下降了4万多元,蔚来每辆车赚的钱还是更少了。

小鹏就真的是卖一辆亏一辆了,单车的销售成本是20.1万元,但是价格战伤小鹏不轻,在连续的价格战之后,小鹏的全年平均单车收入已经跌穿20万,只有19.78万元。好消息是四季度由于小鹏G9的销量上涨,扭转了倒挂情势,今年把小鹏X9的销量再提上去,小鹏的单车获利能力有望继续增强。

比较下来,理想是最“狠”的,由于2023年理想L7/L8是扛鼎主力,2022年则主要靠L9,所以2023年其平均单车售价是比2022年低的,但是这并没耽误挣钱,2023年理想每辆车的收入成本差是6.86万元,比2022年还多了5000多元,扣除其他投入均摊,单车利润达到3.14万元。