深圳汽车网

深圳汽车网[本站 行业] 9月的汽车市场升温,新能源及智能汽车销量实现了同比、环比双增长。智能化方面,新的智能化技术及应用层出不穷;传统车企突破自身寻求新兴技术公司合作,协同创新成为重要发展动力,电动汽车的下半场已经开始。下面,让我们一起来看下9月智能汽车市场的发展解读。

数据说明:

1、智能电动汽车:能源类型为纯电、插电式混合动力(包含增程式)、且具备L2级以上智能驾驶水平的汽车;

2、L2级:同时标配自适应巡航系统和车道保持辅助系统的车型,被认为具备L2级智能驾驶水平;

3、车系加权售价:以全国各地经销商车型报价为基础,加权车型线索占比,计算当月车系的加权售价。车系下在售车型的终端报价高低,以及消费者关注车型占比,均会影响最终车系加权售价的月度波动;

4、数据来源:热门资讯来自新浪科技;关注、线索人数数据、车型数据、新能源行业指数数据等来自本站;车系销量来自市场终端销量数据。

一、市场销量表现

■ 新能源整体及智能汽车销量齐升,智能汽车销量占比再回高点

在刚刚过去的9月,新能源汽车终端销量60.5万辆,创历史新高,同比增长81.1%。品牌方面,9月的比亚迪卫冕新能源车销冠,达到20万销量,创造自主品牌单月销量记录。

销量排名前十的车系除了来自特斯拉、比亚迪和上汽通用五菱外,广汽埃安的两款车系也跻身前十。哪吒、零跑等增速迅猛,新能源车的市场格局快速演变。

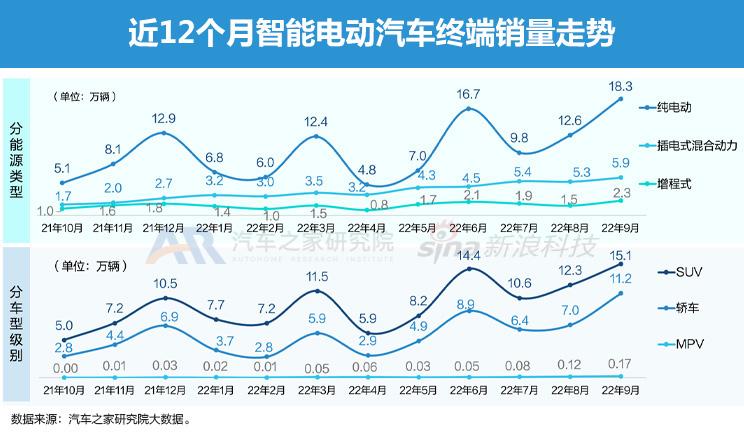

受特斯拉季末交付量回升的利好拉动,智能电动汽车市场的终端销量再回高点,取得了26.5万辆的成绩,占比整体新能源市场43.8%。近12个月,智能汽车销量占比走势呈波动上升趋势,不过相比6月44.1%的最高点,9月占比略有下滑,智能化电动汽车的市场渗透率是否已经趋于饱和值得关注。

■ 纯电动智能汽车销量重回高点,插混销量增至近一年新高

分能源类型来看,纯电动智能汽车市场销量受到特斯拉集中交付周期的利好影响,迅速回升,至近一年内最高点,销量达到18.3万辆,环比增长45.4%,较三个月前(6月)增长9.6%。但是,分能源类型看,销量占比却是近12个月来季末月份占比最低水平,为68.98%。与其形成对比的是插混汽车销量的稳步增长,9月销量达到5.9万辆,环比增长12.3%。

分车型级别来看,智能电动SUV与轿车在本月形成了并驾齐驱之势。智能电动SUV销量达到15.1万辆,环比增长23.0%,虽然也是近12个月来的最高销量,但在三种车型中的占比却跌至57.0%,为近12个月来最低。智能电动轿车销量则达到了11.2万辆,环比激增60.6%,在三种车型中占比42.3%。

二、行业热点事件回顾

■ 9月-10月智能电动车行业新闻回顾

9月,由主机厂战略部署事件上可以获悉,不同类型的车企都在积极开展着符合自身发展需求的战略协同、拓展与转型。其中,丰田、福特、兰博基尼、大众的一系列战略部署,展示出了转型决心;比亚迪、赛力斯、上汽则在业务和市场格局方面全力拓展,借助这一窗口期快速发展,以时间换空间;蔚来、零跑等造车新势力则在资本市场和产业布局方面取得突破。

供应商企业中,以电池企业最为活跃,其中,欣旺达、宁德时代、赣锋锂业、远景电池、维能动力、中创新航等或推动产能扩张,或通过资本市场开展融资。传统供应商如伯特利、奥托立夫、博格华纳、采埃孚等则进一步加强与中国企业的合作,以推进产品在中国市场中的应用与升级。

行业中,福特、比亚迪、林肯中国、小米汽车、通用汽车等整车企业,采埃孚、马勒集团、TTTech Auto AG等供应商企业发生了人士变动。

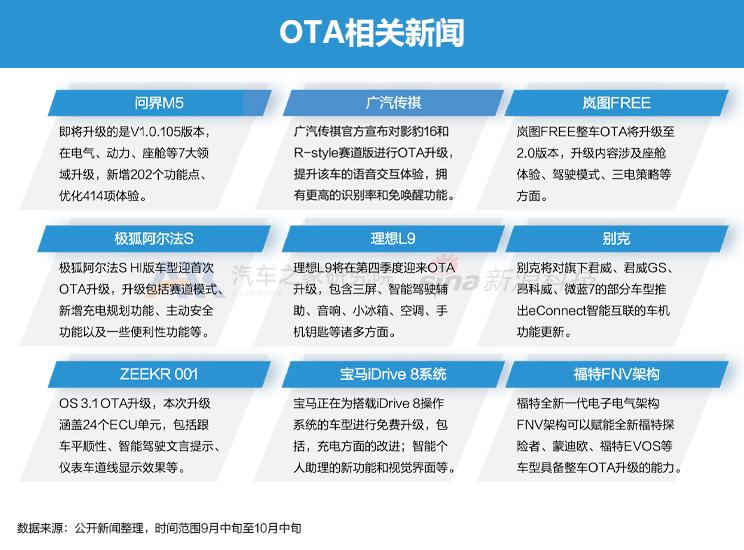

新能源产品技术方面,9月共统计11项新能源产品技术的代表性新闻,主要集中在补能方式、芯片通讯、软件方案等技术场景。车辆OTA方面,问界M5、广汽传祺、岚图FREE、极狐 阿尔法S(ARCFOX αS)、理想L9、别克、ZEEKR 001、宝马、福特等车系或品牌发布了OTA更新或系统升级计划。

■ 9月热搜话题

9月微博热搜话题中,“律师称宝马女司机或涉故意杀人罪”一则话题登上微博热搜汽车行业事件榜首,该事件中,湖南娄底一宝马女司机被交警拦停,其竟不知自己撞到人并将被撞人一路拖行。此外,热搜榜Top 5事件中,三条涉及新能源汽车企业的相关财务事件,分别是“理想汽车总裁已套现超9000万”、“蔚来卖一辆车亏损超10万”、“威马年亏82亿创始人年薪12亿”。(话题阅读总量为月度累积总量;热搜榜排名为单日最高历史排名)

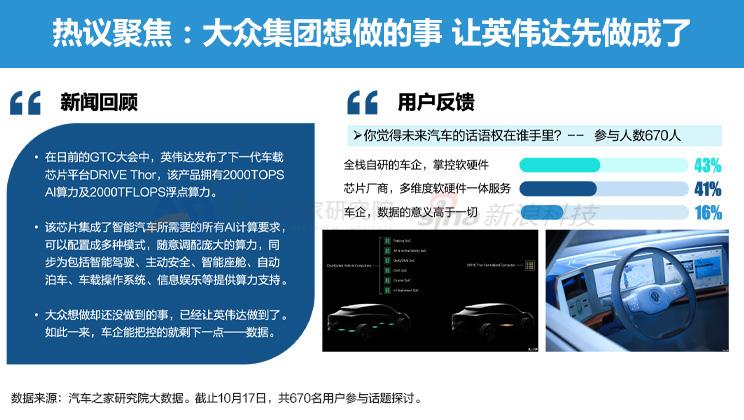

■ 近半数用户认为全栈自研的车企将掌控未来话语权

本期热门聚焦了事件:英伟达发布了下一代车载芯片平台DRIVE Thor,该产品拥有2000TOPS AI算力及2000TFLOPS浮点算力。集成了智能汽车所需要的所有AI计算要求。

针对该事件,我们对用户舆论进行了调研,结果显示,认为未来汽车话语权掌握在“全栈自研的车企”和“芯片厂商”的网友均超过四成,分别为43%和41%,认为掌握在拥有数据的车企手中的网友不足两成,仅为16%。

如今,越来越多的车企声称自身具备全栈自研能力,“传统车企”的阵营不断缩小,逐渐成为了小众团体。在智能浪潮的推动下,车企应更多思考如何通过自主研发、合作协同抓住汽车产业链的关键价值点。未来,具有强大芯片开发能力以赋予电动汽车更高智能化水平的企业,无疑是行业最具有竞争力的。

十年来,国内的新能源汽车产业在跌宕起伏中日益走上正轨,成为了中国品牌中掌握更多话语权的关键力量。对此,我们也调研了用户的心声。

在“新能源汽车的下一个十年,你更看好谁?”的调研中,选择“比亚迪、吉利、长城等传统中国车企”的用户超过六成,而作为新能源车行业先行者的“蔚小理、特斯拉”等新势力仅获得22%的票数。期望最低的是海外品牌,仅获得了16%的支持。

这一结果无疑是多种因素导致的,造车新势力在新能源市场上瓦解了海外车企的品牌溢价,而随着传统中国品牌对新技术的拥抱,新能源汽车未来十年的好戏才刚刚上演。

三、市场消费热度

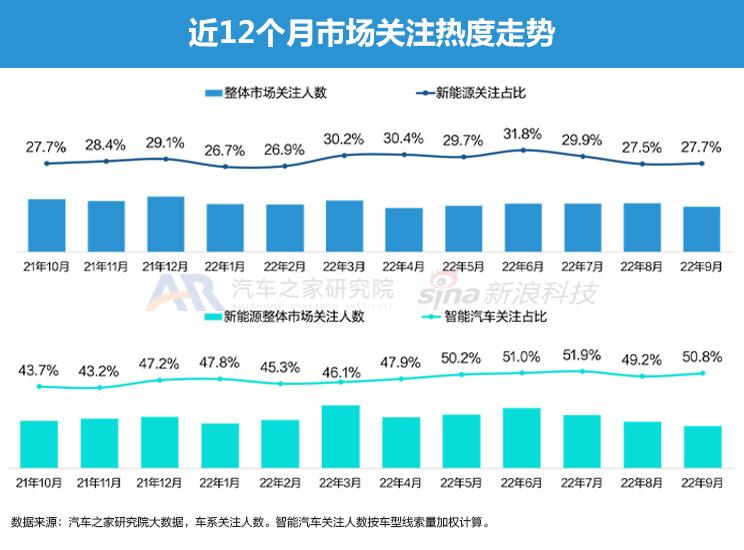

■ 新能源及智能电动车关注热度占比小幅回升

基于本站大数据分析,刚刚过去的9月,新能源汽车在汽车市场关注热度及智能电动汽车在新能源整体市场关注热度的占比均呈现小幅回升。

■ 海外豪华品牌已占据智能电动车市一席之地

在整体新能源市场中,分品牌类型来看,中国新势力和海外豪华品牌新能源市场关注热度升温,关注热度同比分别增加2.1和1.4个百分点。特斯拉和海外主流品牌关注热度均有下滑。

分阵营热度Top 5品牌中,别克跻身海外主流品牌的Top 5。在智能电动汽车市场中,特斯拉关注热度下降明显,同比下滑6.1个百分点至12.7%;海外豪华品牌关注热度同比增长3.9个百分点,在智能电动市场中已稳定占据一席之地;中国传统品牌先发势头逐渐趋弱,关注热度同比下跌3.2个百分点至37.1%,但仍稳居各阵容关注热度之首。

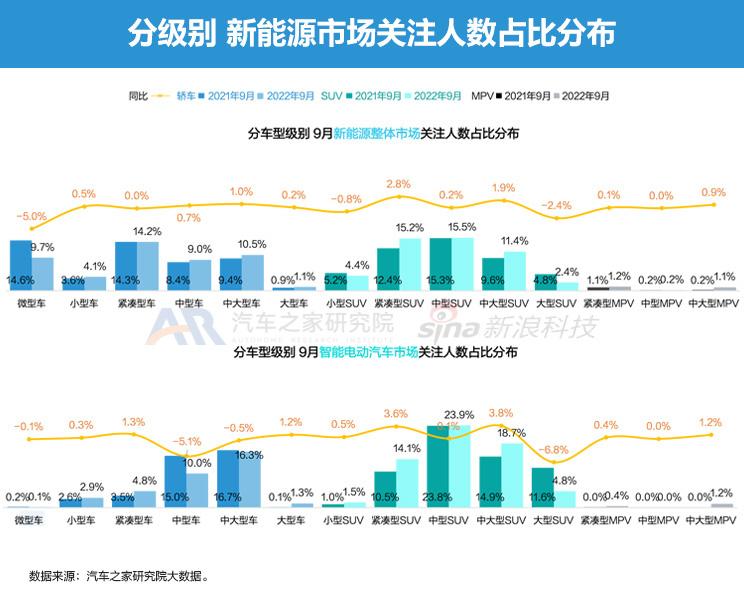

■ 紧凑型SUV关注热度同比显著提升,中型SUV仍是智能电动汽车最受关注车型

分车型级别来看,在新能源整体市场中,紧凑型SUV关注人数同比增幅最大,增长2.8百分点,达到15.2%,已逼近中型SUV的15.5%。

在智能电动汽车市场中,中型SUV仍是最受关注的细分市场,关注占比接近四分之一,达到23.9%;在轿车市场中,中型车关注占比同比下降5.1个百分点,但环比提升0.5个百分点,达到10.0%;中大型轿车仍是轿车中最受关注的细分市场。

■ 特斯拉关注热度份额同比环比均下降

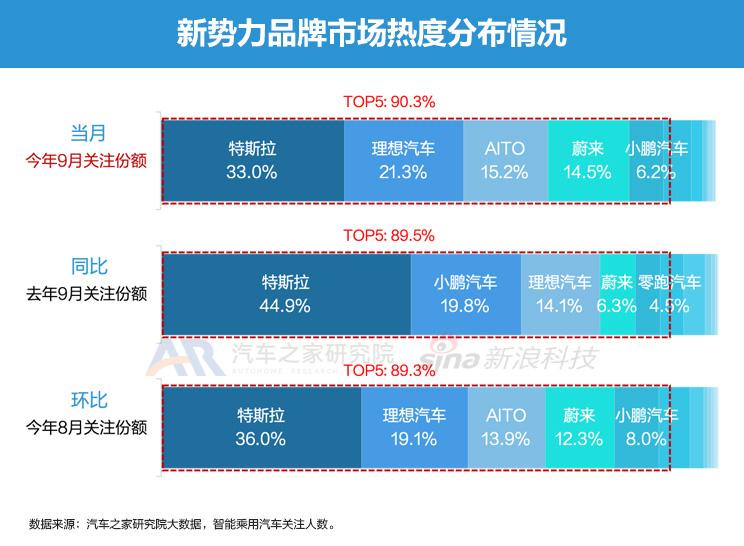

新势力品牌中,特斯拉的关注热度较8月环比下降3个百分点至33.0%,与去年同期则同比下降了11.9个百分点。排名第二的理想汽车关注度占比继续增长,达到21.3%。旗下车型理想L9在9月首月交付破万,也将为理想的市场热度带来一定的持续性。

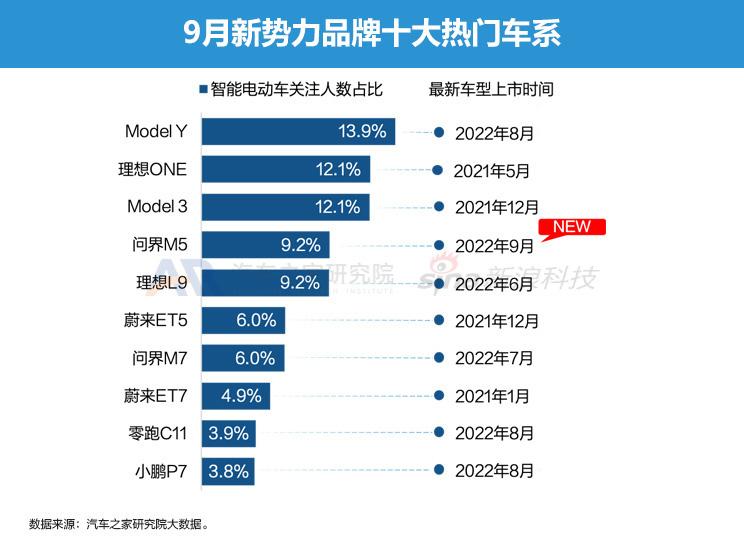

AITO的两款车型问界M5和M7都跻身9月新势力十大热门车系,在品牌中也以15.2%的关注热度排名第三。

小鹏汽车仍处在困难时期,受到G9车型产品定位和销售策略等问题的影响,叠加主打车型P7销量连续下滑,小鹏的关注热度占比已下滑至6.2%。

9月,蔚来ET5跻身新势力品牌十大热门车系,排名第6,该车今年9月开启交付,展示了优秀的产品影响力。

四、智能产品分析

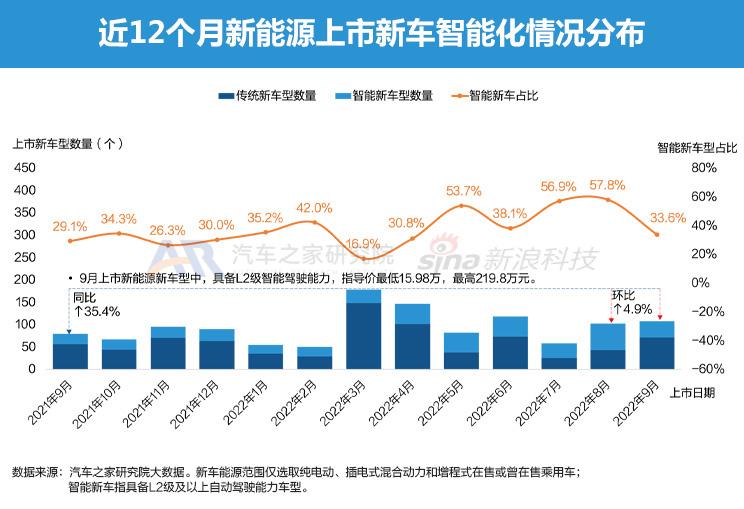

■ 9月新能源上市新车型107款,智能新车占比回落至33.6%

9月,新能源上市新车型共计107款,同比增长35.4%,环比增长4.9%。其中,智能新车型36款,占比回落至33.6%。9月上市具备L2级智能驾驶能力车型中,指导价最低15.98万,最高219.8万元。价格分布区间很大,智能驾驶能力与车辆价位关联程度趋于减弱。

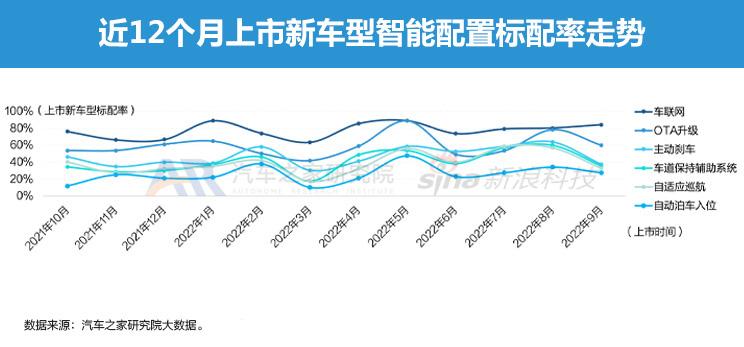

■ 9月新车智能配置占比呈现一定程度下降,仅车联网占比保持稳定增长

考虑到9月上市新能源车型中智能新车占比显著回落,新车智能配置占比呈现一定程度下降,包括主动刹车、自适应巡航、车道保持辅助系统、OTA升级功能以及自动泊车入位等功能的标配率均呈现明显下降,仅车联网配置率保持增长。

近4个月以来,上市新车的各项智能配置标配率均呈现波动,而车联网标配率却保持稳定增长的走势且处于较高占比,新能源汽车的网联化已成为趋势。9月上市新车型的中控屏幕尺寸占比主要分布在12-15英寸和10英寸及以下两个范围,分别占比38.3%和30.8%。

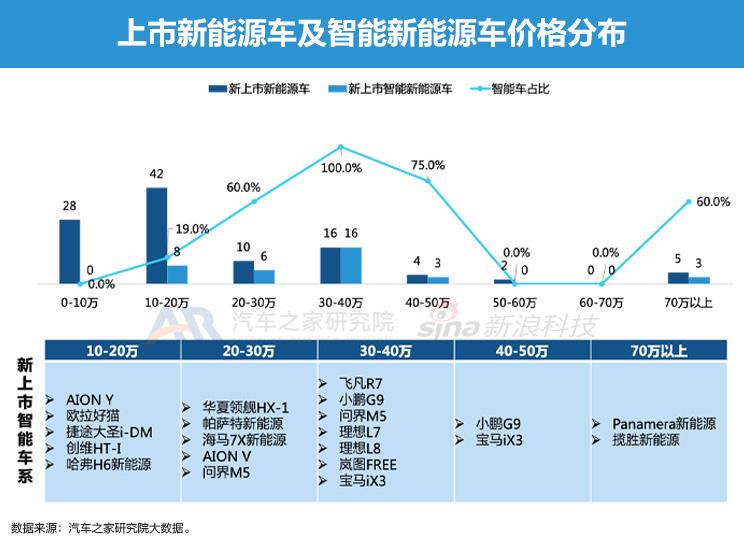

■ 9月上市新车,智能车型占比最高分布在30-40万元价位

下图分析上市新车及智能新能源车在各价位区间的分布。9月,107款上市新车中分布在10-20万价位最多,为42款,在此价位下智能车型占比19%。

而在30-40万价位,16款上市新车均达到L2级智能驾驶水平,智能车型占比100%,其中包括小鹏G9、理想L7和L8等新势力品牌新车,也包括飞凡R7、问界M5、岚图FREE等传统车企基因的中国品牌新车,同样包括海外品牌宝马iX3,这一价格范围是智能化最能赋予国产品牌溢价效果的区间,也是各阵容角逐激烈的战场。

五、市场价格走势

■ 比亚迪9月销量火爆,多款车型加权售价上涨

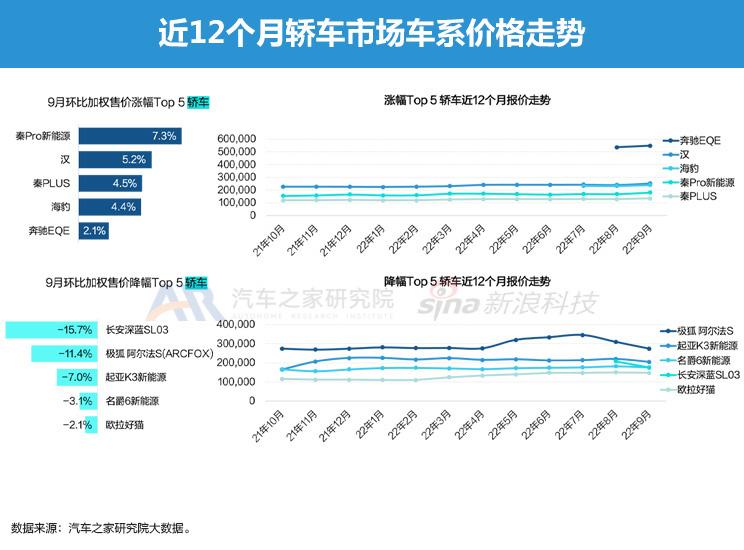

9月,新能源轿车市场加权售价涨幅前五的车型分别是:秦Pro新能源、汉、秦PLUS、海豹以及奔驰EQE。Top 5中四款车系来自比亚迪,相比8月,意向用户在9月对比亚迪各车系的高价位车型关注更高,因此拉高了加权售价。

9月加权售价降幅最大的是长安深蓝SL03。7月刚上市的长安深蓝SL03价格分布在近17万到近70万巨大的差价空间,加权价格短期波动具有合理性。此外,在长安推出深蓝SL03之前,很大一部分新能源销量由旗下A0级纯电动车贡献,深蓝SL03售价的加权下降也与用户对长安品牌一贯的价格认知有关。

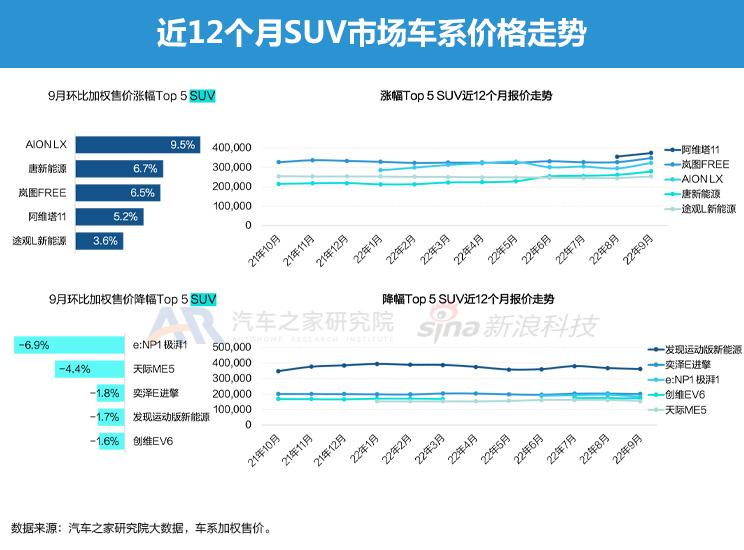

■ AION LX高端车型受更多关注,加权售价上涨

SUV中,加权售价涨幅前五的车型分别是:AION LX、唐新能源、岚图FREE、阿维塔11以及途观L新能源。广汽埃安9月销量首次突破3万辆,增长势头强劲,市场热度传递到其高端车型AION LX,同样是高低配差价很大的AION LX,其千里版报价46.96万起,均有较大的加权售价波动空间。

在加权售价降幅的榜单中,广汽本田e:NP1 极湃1位居第一,加权售价下降6.9%,在销量低迷的情况下,该车型也面临着降价销售的窘境。

六、未来市场预测

■ 预测:11月新能源车市仍处于稳定增长状态

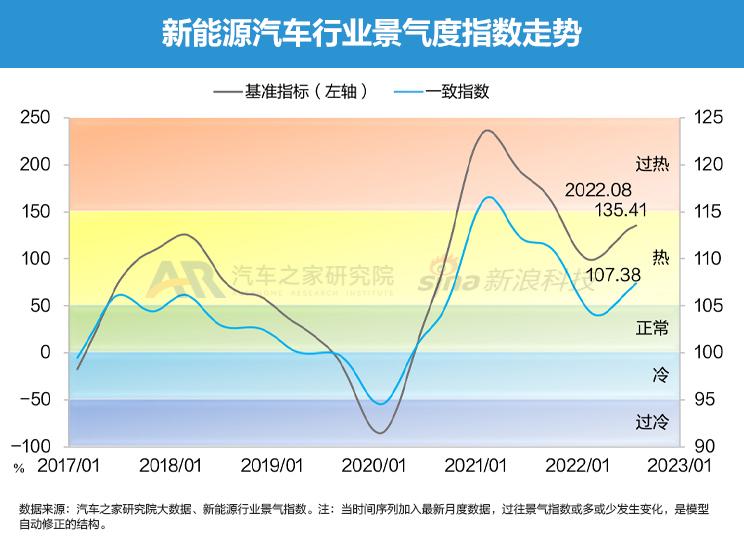

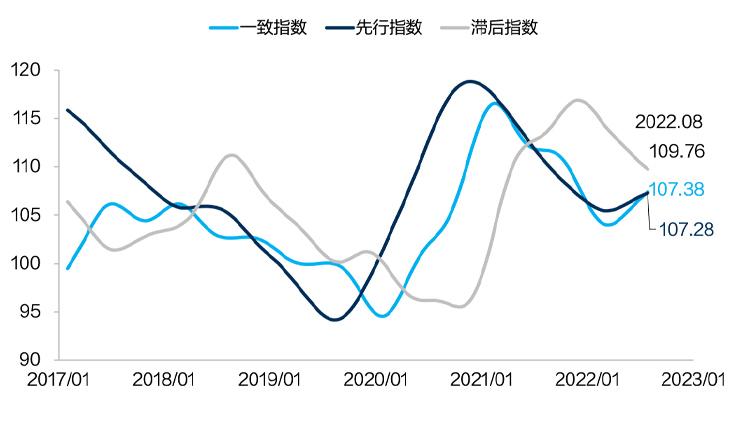

2022年8月,新能源汽车一致指数为107.4点,市场发展仍然平稳有序。根据先行指数走势,预计2022年10-11月,新能源汽车市场仍处于稳定增长状态。对于新能源车企而言,多地疫情持续发酵,建议优化零库存、精益管理的生产理念,通过增加库存的方式来稳定供应链补给。对经销商而言,应合理控制库存,积极应对疫情反复带来的影响。

新能源汽车行业已进入下半场,纵观新能源汽车的发展脉络,技术创新始终是推动新能源汽车发展的根本动力。伴随着传统品牌溢价的逐渐瓦解,品牌格局的重新建立离不开产品和技术,尤其是领先对手的“硬核技术”。

时值十月,凛冬将至,新能源汽车在今冬的表现将再次成为新能源汽车行业与技术关注的热点,哪些技术能为车主的冬季驾驶体验带来显著提升,哪些产品能够在这一轮冬季考验中脱颖而出值得我们拭目以待。