深圳汽车网

深圳汽车网[本站 行业] 新能源汽车行业龙头比亚迪刚发布不久的“利好”(三季度业绩预告)被完全消耗殆尽,不管是A股还是H股,股价又一次回到了业绩预告发布之前的水平。截止10月25日收盘,比亚迪港股报价182.9港元/每股、A股报价257.91元/每股。

10月17日,比亚迪发布了2022年前三季度的业绩预告。数据显示,今年前三季度,比亚迪预计归属于上市公司股东的净利润为91亿元至95亿元,同比增长272.48%至288.85%。

第三季度的表现更是炸裂,预计归属于上市公司股东的净利润为55.05亿元至59.05亿元,占到前三季度总利润的一半以上,同比预计实现333.60%至365.11%的增长。

不过随后第二天,港交所就披露消息称,全球最大资管公司贝莱德对比亚迪股份H股进行了减持,持股比例从6.21%降至了5.85%。这也成为今年继巴菲特之后,比亚迪遭遇的又一次大幅减持。

但一则好消息叠加一则坏消息,使得贝莱德的此次举动并未引发前不久“巴菲特减持”所带来的市场过多抛售。10月19日收盘,比亚迪股份股价下跌3.22%,报收198.4港元/股。而巴菲特在首次减持消息披露后,比亚迪H股跌势格外惨烈,盘中跌幅一度逼近13%。

面对业内人士的疑惑,比亚迪方面向媒体回应称,公司曾尝试与股东沟通,但并未了解到任何实质性的信息,减持是股东的自由选择。

短期减持,长期增持

“面对众多不确定性,作为投资人可以锁定一部分收益。况且减持的不是太多,不是全部清空,清空才是表示对公司不看好。目前还留有这么多,事实上还是想继续玩下去。”汽车分析师张君毅这样说道。

实际上,贝莱德的此次减持行为与业绩预告并没有多大相关性。10月18日披露的减持消息也是其五天之前的行为。

『比亚迪 汉』

另外,和巴菲特不同的是,贝莱德这次并不是单单进行了减持,其实更像是一次短线操作。因为在最后一次减持之前,贝莱德就已经进行了多次增减持操作。

今年7月份,贝莱德增持了90.80万股。紧接着,在巴菲特减持之后,贝莱德先是减持了263.82万股,随即又增持了313.39万股,最后又减持了391.92万股。最终股本数量停留在了6423.12万股。

有意思的是,比亚迪发布的半年报显示,截止2022年6月30日,贝莱德持有的比亚迪股份为5495万余股,占已发行H股总数的5.01%。如果和这一数据相比,贝莱德在下半年相当于增持了928.12万股。

不过和去年相比,贝莱德今年的操作还算比较保守,交易频率并不是太高。要知道去年上半年,贝莱德短短几个月就进行了10多次的增减持操作,下半年稍微好点,只是在8月份进行了两次增持和一次减持。

在有些业内人士看来,哪怕是真的减持,其实也并不能说明什么。巴菲特的两度减持以后,伯克希尔哈撒韦公司在比亚迪H股的持股比例依然维持在18.87%(2.07亿股),相比于之前仅仅下降了1.62%。

“新能源企业目前正在不断地进行价格回调,之前的价格确实比较高,存在一些泡沫,这些机构到了获利回吐的时候。而且港股和美股总的盘面波动比较大,避险的情绪还是存在的。”张君毅解释道。

二级市场迎来阶段性回调

今年的比亚迪无疑是黑马般的存在,一骑绝尘。不管是新能源车销量,还是财务表现都创下历史记录。1-9月,比亚迪批发销量已经接近120万辆,远远将特斯拉甩在了身后。

6月份,比亚迪还迎来了自己的里程碑时刻――市值首破万亿,成为第一个跻身万亿市值俱乐部的中国车企,全球市值超越大众,挺进前三。而彼时的PE市盈率也达到了300多倍。

“一般的汽车企业,即便是盈利状况再好,市盈率也不超过20倍。如此高的PE背后,是资本对公司未来成长潜力的看好。”汽车行业分析师姬永锋曾与本站的交流中提到。

而现在,随着成长潜力慢慢兑现,二级市场的估值也正迎来阶段性回调。如果以最新的盈利数据估算的话,比亚迪港股市盈率已经降至80倍左右。对比来看,特斯拉的市盈率也已经回落到60多倍。至于蔚小理这些造车新势力,依然徘徊在亏钱的境地。

『驱逐舰05』

“PE想要再回到像300倍这么高的估值,已然很难了,选择减持获利很正常”,一位新能源汽车的投资经理王浩(化名)表示,“当然不管怎么说,大股东减持多少还是会对市场产生一些影响,影响投资者对于其他新能源车企的估值。”

在他看来,比亚迪今年确实摘掉了“增收不增利”的帽子,但一则则的减持消息还是会削弱市场信心。

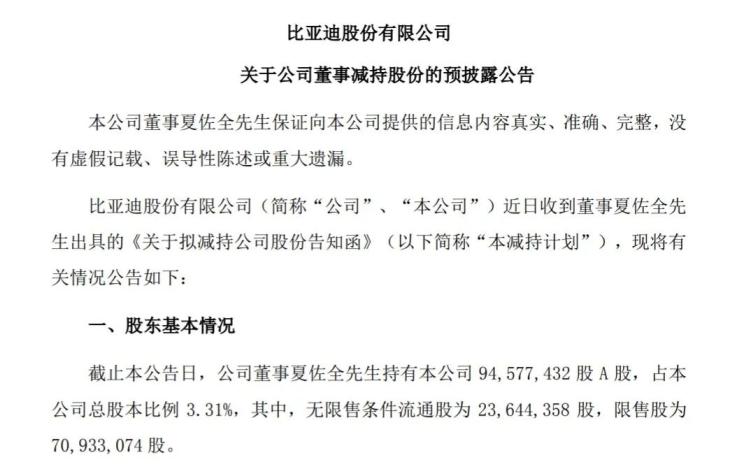

其实在巴菲特、贝莱德之前,比亚迪的董事已经进行了减持操作。去年5月份,比亚迪曾发公告称,公司董事夏佐全拟减持不超过1200万股A股,占其所持A股总股数的比例不超过12.69%,占总股本比例不超过0.42%。随后从7月份开始,夏佐全在半年内先后进行了近10次减持操作。

当然,减持行为不仅存在于比亚迪,特斯拉也一样。马斯克从去年开始就进行了多次减持。据路透社计算,马斯克在不到一年间通过出售特斯拉股票套现大约320亿美元。

『理想L9』

疯狂过后,资本市场变得越来越冷静、谨慎。特斯拉股价不到一年已经近乎“腰斩”。蔚来、理想、小鹏等造车新势力进入第三季度,股价一路下行,下降幅度都在50%以上。比亚迪“万亿”高光时刻也没有持续多久,不过整体还是比较抗跌,A股股价回调幅度不到30%,但港股股价回调幅度也达到40%多。

零跑好不容易完成融资,在港交所挂牌上市,然而首日就迎来破发。“零跑尽管破发,总归是融到了发展需要的资金,值得恭喜。不过前面的人融到了钱却破发了,在股价没有修复前,后面的其他企业融钱会更有难度了。看到破发,在基本面类似的情况下,普通投资者不太会再给接下来的其他车企太高的估值或者更为审慎。要获得认可,就要差异化业务,甚至针对不同的估值体系的上市环境。”张君毅说道。

存在一定不确定性

值得一提的是,在减持比亚迪的当天,贝莱德对四季度的投资前景进行了展望。

贝莱德认为,经济增长和通胀均稳定的“大缓和”时代已结束,各发达国家及经济体的产能在疫情中受到持续打击。如今多国央行面临两难取舍:抑制经济增长至与产能匹配的水平,还是与较高通胀共存。由于当前央行的政策重点仅聚焦抑制通胀,预计接下来全球宏观市场波动将加剧。

在他们看来,经济衰退引发的风险和加息带来的综合影响暂未反应在股票资产的价格上,因此股价存在进一步下跌的空间。鉴于目前经济增长形式较低迷,今年及明年的市场普遍盈利预期仍过于乐观。

『比亚迪 唐新能源』

不过在比亚迪此前的一次电话会议上,比亚迪集团董事长兼总裁王传福表示:当前趋势下,2023年中国新能源市场可达900-1000万辆,比亚迪准备冲击400万辆销量。

而且比亚迪也已经准备好了大步迈进。

在制造层面,比亚迪已在深圳、西安、长沙三大整车产能基地投产,2022年将完成常州、抚州、济南合肥4大城市基地投产,另外深汕、襄阳基地正在建设中。2022年预计将投产产能约305万辆,2023年规划产能或达到470万辆。根据各地政府公开资料,预计2024年可见的规划产能为620万辆。

『秦PLUS』

与此同时,动力电池生产也在积极扩产。目前,比亚迪拥有深圳14GWh、青海24GWh、重庆35GWh、西安30GWh。另外,比亚迪拟在江西南昌、海外建设新工厂。到2023年,比亚迪将陆续在安徽、江苏、湖北、浙江、山东多地建设生产基地,2022年已投产和在建产能规划286GWh,2023年总产能规划高达396GWh。

为了实现这一宏伟目标,比亚迪的海外市场拓展同步在加快。7月份以来,比亚迪分别进入荷兰、新加坡、日本、德国、瑞典、泰国、柬埔寨、约旦、马来西亚、老挝、印度、蒙古、哥伦比亚等市场。

9月底,比亚迪还召开新能源乘用车欧洲线上发布会,面向欧洲市场推出三款车型,包括汉、唐及元PLUS,并公布官方预售价格。如今,比亚迪新能源足迹已遍布全球70多个国家和地区、400多个城市。

“暂且不谈400万辆能不能完成。就算能卖出400万辆,股价也很难像以前增长那么快。” 王浩在交流中提到。

张君毅也认为,“风险依然存在。如果美方以后对投资中国新能源科技企业出现限制,大搞脱钩,到时会比较挑战。半导体发生的事情也怕在别的事情上发生。两年、三年以后是什么情况,我们拭目以待。”

“短期来看,对于港股的新能源企业股价走向,大家投资信心略显不足,明年的话,资本市场的发展也和其整体流动性相关。客观来说,新能源汽车的状态,渗透率一定会进一步提升,但同样竞争也会更激烈,资本市场同样有不确定性。” 张君毅如是说。