深圳汽车网

深圳汽车网[本站 资讯] 2003年1月23日,当时中国最大的手机充电电池生产商比亚迪,收购了秦川汽车77%的股份,此举一度被一些基金经理视为“不务正业”、“好大喜功、盲目扩张的典型”,并引发了次日的“洗仓”,股价大跌。而彼时的王传福把进军汽车产业视作其拓展比亚迪版图的必经之路,也是最后一役。

2022年3月,比亚迪停止燃油车整车生产,全面转向新能源。比亚迪的果敢,来自于对技术和产品的自信,也来自于对趋势的把握――这十年,国内的新能源汽车产业,跌宕起伏中已日渐走上正轨,并成为拉动中国品牌掌握汽车话语权的关键力量。

过去十年是中国汽车工业高速发展的十年,汽车产销量迅猛增长,产业链条迸发出巨大的发展潜能。本站特别策划“这十年”中国汽车工业发展相关的系列内容,站在新的历史节点,肩负新的时代使命,开启下一个汽车产业迅猛前进的“黄金十年”。

根据交强险新车上险量数据,今年前9个月,国内新能源乘用车累计销量达到352.13万辆,超过了去年的年度总量,国内新车消费的新能源化比重占到23.75%,也就是说每卖出4辆车就有1辆是新能源车。

不知20年前的王传福,是否已经预见到了今日的比亚迪,中国新能源车市近三成的市场份额已收之麾下,并有可能冲击年度全球销冠。

不仅仅比亚迪,整个中国新能源汽车的消费体量与增速在全球也是颇为引人注目,在燃油车时代一直被牵着鼻子走的中国汽车,在新能源时代成为了先锋。

一、越来越理性的市场

我国新能源汽车产业肇始于2009年-2012年的“十城千辆”工程,2013年,财政补贴从试点城市向全国无差别铺开,当时的标准是:纯电动车续航高于80公里的就能拿到3.5万元的国补,续航超过250公里的能拿到6万元,还有配套的地方补贴。如今看看这个补贴力度,就很能理解当时为什么一夜之间冒出那么多新能源车企了。

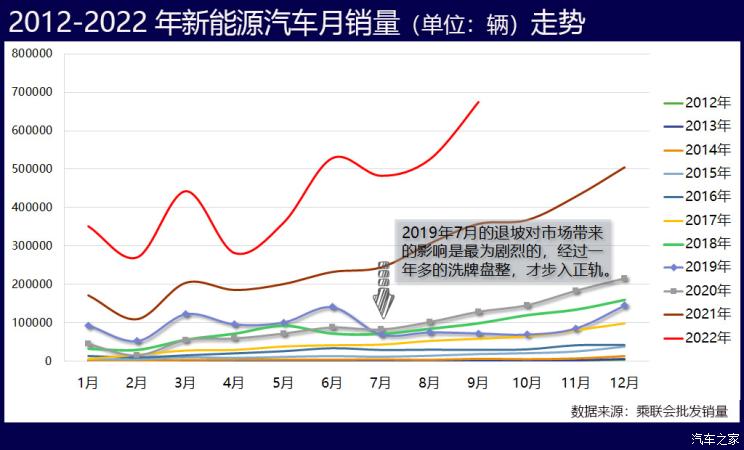

于是,大干快上,市场迎来了一大波新能源汽车,乘联会数据显示,2015年,国内新能源乘用车批发销量首次超过10万辆关口,是年销售17.7万辆,同比增长202%;2018年批发销量突破100万辆大关,达到102万辆,同比增长83.3%。

从2017年开始,为更好地推动新能源汽车的技术进步、贴近消费需求并兼顾安全、规范行业良性发展,财政补贴经过了一轮轮的缩减、撤退,目前补贴最高只有1万块出头,2023年可能将彻底清零。

几乎每一次补贴政策的调整,都给行业带来了冲击,其中2019年的剧烈退补带来的震动最为巨大,市场规模一度萎缩,萎缩的背后,是市场的一次“清创”洗牌。财政补贴将新能源汽车 “扶上马,送一程”,后又逐步推出,将行业发展的驱动力让渡给了市场。

2020年可以称为国内新能源汽车产业的分水岭,新的技术、新产品、新的模式、新的竞争格局自此发生了新的演绎,国内新能源汽车基本进入了市场化发展阶段。从2021年开始,消费者日益迎来了“真的适合私人消费”的新能源汽车,当年新能源汽车批发销量超过了300万辆,站上了一个新的里程碑。

其实,从2017年开始,受牌照、路权和供给面增加的刺激,国内新能源汽车的消费显示出了超高的增速,而同期国内燃油车的消费一直在负增长。

二、越来越优化的结构

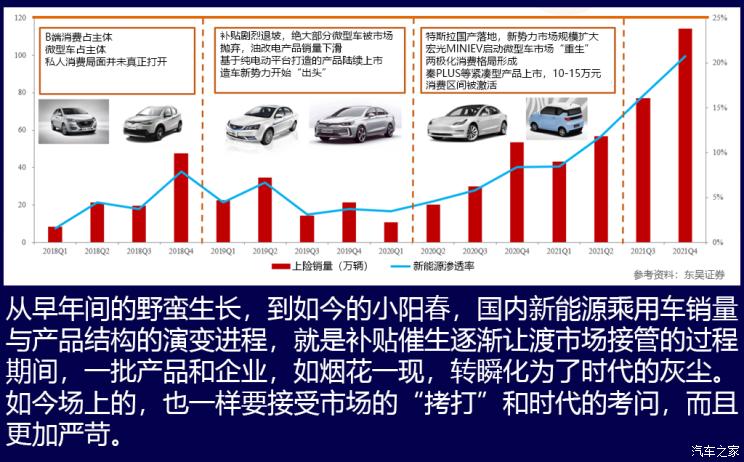

最新数据显示,今年9月份新能源汽车的私人消费占比高达77.7%,这与产品结构的不断优化调整直接关联。早年间大量的微型电动车充斥市场,纯电动车中微型车占比一度接近80%,而且大量投向了出行公司而非私人购买。

从2020年开始,市场迎来了一批中型、中大型新能源汽车,这一年,Model 3开始在上海工厂国产落地,犹如鲶鱼一般搅动了新能源汽车的一池子水。

正是在这一年,国内造车新势力开始集体量产,“蔚小理”向市场推出的蔚来ES8/ES6、小鹏P7、理想ONE、汉等中型、中大型新能源车产品,使得消费者对“中国造”新能源汽车刮目相看,接受度也开始提升。

目前的新能源汽车消费结构是这样的:紧凑型产品占40%,是体量最大的一类,与燃油车的消费结构一致;中型、中大型新能源汽车的合计消费占比达到30%,还有理想L9、红旗E-HS9这类大型SUV,9月份理想L9的上险销量达到了10124辆,发布会上李想“吹的牛”,实现了。

有一说一,微型电动车目前仍占到了国内新能源汽车消费的20%,宏光MINIEV前9个月的累计销量达到30.5万辆,是销量最高的新能源车型。

不过现在的微型电动车完全是私人消费,目标用户定位清晰,售价3万-5万元,堪称良心。早年间的微型电动车可是敢卖10万块的,稍微回忆几款:众泰E200售价12.58万,华泰EV160售价10.28万,知豆D2卖10.88万,全球鹰K12卖15.88万,北汽新能源EC高配款16.48万……当然,这些车都已经被时代的飞轮甩出了天际。

三、越来越有竞争力的产品

最近几年中国品牌在一些关键细分市场迅速上位,功劳几乎都可以记到新能源头上,曾经只能靠造低端小车生存的中国品牌,在新能源时代支棱起来了。

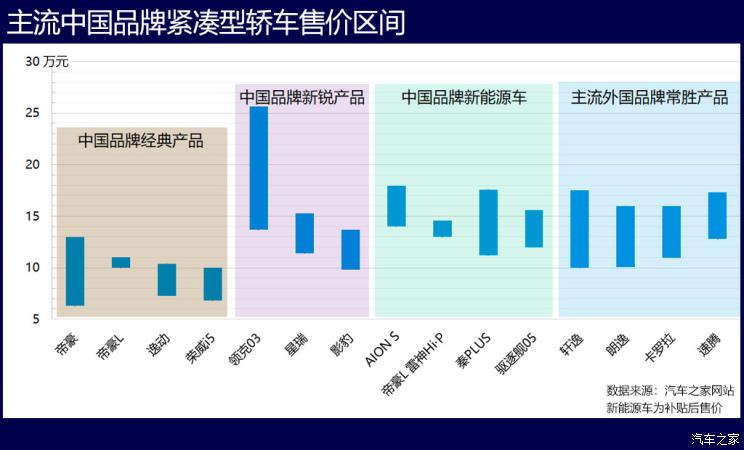

2021年比亚迪推出了两款产品:秦PLUS和宋PLUS新能源,一年以后,两款车都成为了所在细分市场的佼佼者――秦PLUS已经排进紧凑型轿车三甲,宋PLUS新能源取代哈弗H6成为新的细分市场王者。

不仅仅是比亚迪,吉利、埃安、小鹏、名爵的新能源紧凑型轿车已经打入了海外品牌车的价格腹地,而以往,只能在10万元以下的空间求生存。关键的是,以往的低价产品反倒没有打出声名,今日上到15万元区间的产品却具备了竞争实力。

更高级别市场更是如此。中国品牌燃油车在中型、中大型市场推出的产品存在感极低,而新能源车却打开了局面。

中大型轿车市场上,汉的月销已经稳定在2万辆以上,连续4个月超过了昔日王者宝马5系,今年的年度销冠基本也稳了。ZEEKR 001也排进了Top 10榜单,月销量接近1万辆,蔚来ET7也正在上量。仅仅耗时两年,中国品牌在中大型轿车市场的份额从不足2%提高到了18%。

中大型SUV的供给面最为丰富,理想L8/L7、小鹏G9、问界M7、自游家NV等等,越来越多的新能源产品“卷入”这一细分市场,包括岚图FREE、高合HiPhi X、飞凡R7等等。今年中国品牌在中大型SUV市场的份额超过了30%,从0到超过30%,全仰仗新能源产品的拉动。

看一下前9个月的销量排行榜,上榜产品都是细分市场的头部产品,对标同级燃油车,竞争力完全不输。

四、中国品牌领跑,外国品牌姗姗来迟

新能源汽车的竞争格局已经完全不同于燃油车时代,曾经中国品牌只能是陪跑,但在新能源汽车市场上,中国品牌已经率先崛起,市场份额超过了80%,而传统上强势的德系、日系眼下则甚是式微。

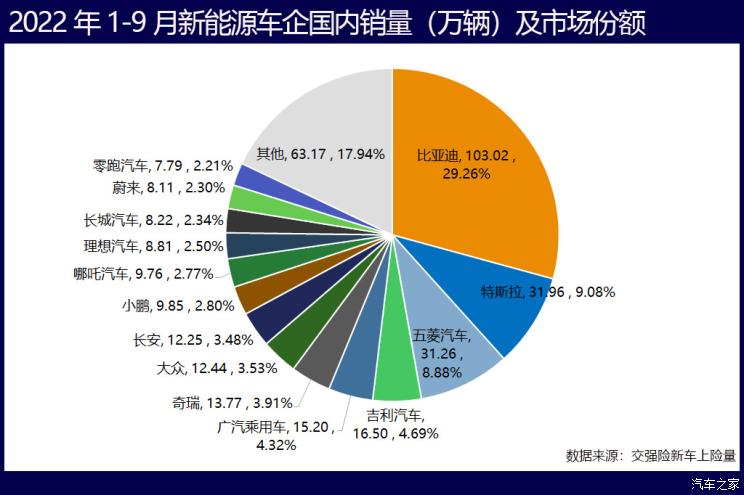

新能源车销量排在前面的,几乎清一色的都是中国车企,比亚迪今年前三季度累计销量已经超过100万辆,即便在整个新车消费市场,进入了大众、丰田和本田一直盘踞的“百万辆俱乐部”。

几个海外品牌的新能源车销售情况:大众最高,前三季度销量仅12.44万辆,排在第7位,不如很多中国品牌一款车的销量;宝马销售3.04万辆新能源车,而奥迪、丰田、本田这些燃油车大佬,新能源产品的销量都只有4位数。

不过有一个“对手”是值得敬畏的,那就是特斯拉,9月份特斯拉仅靠两款车就取得了月度销量亚军,Model 3销量3.1万辆,Model Y销量4.6万辆,当月能超过它们的单品,只有宏光MINIEV。

五、值得称道的新势力,不得小看的旧势力

翻开这十年的新能源汽车发展史,不得不提的是造车新势力。他们“无官一身轻”,小舢板一样灵活地推出新产品,在智能化上刷新消费认知,并如初生牛犊一般喊出了“争抢BBA用户”的口号。

蔚来首款产品蔚来ES8就定价到了50万-60万元,直指豪华车市场空间,在SUV市场完成用户与口碑积累之后,又推出蔚来ET7/ET5进军中型、中大型轿车市场,同样卖的不便宜;理想汽车靠理想ONE一款车行走江湖,拿下年度中大型SUV销冠,今年推出理想L9,以较低的定价切分奔驰GLS、宝马X7的市场份额,并在今年又上市了理想L7/L8两款中大型SUV。

小鹏汽车则选择了最难切入的中型轿车市场,小鹏P7几度攻入了月度销量Top 10榜单。今年上市的小鹏G9搭载全栈自研的XPILOT 4.0辅助驾驶系统,能实现城市、高速NGP以及记忆泊车的三域融合,也是国内首个搭载800V高压平台的量产车,能实现充电5分钟、续航200公里。

某种意义上说,整个国内新能源汽车的高端化内卷,就是由新势力发起的,但是“旧势力”们也不可等闲视之。近些年,传统车企也开始推出新品牌、新平台,吉利的极氪、长安的深蓝/阿维塔、东风的岚图、上汽的智己、广汽埃安等等,都有产品陆续上市,长城也通过欧拉和魏牌开始快步进军新能源市场。这些老牌传统车企的动作和产品,将成为新的焦点,尤其是他们的混动产品,有可能改变行业格局。

六、总结

比亚迪仿佛一夜起飞了,但是在新能源车市场爆发之前,它已经完成了技术体系和规模化的准备,比亚迪走过的路,任何一家车企都应该走一遍。国内新能源汽车经历过唯补贴造车时代、靠出行消纳产品时代,眼下已经进入了一个全新的发展阶段。真正的市场化驱动从2021年才开始,仅仅两年的时间,技术与产品还在成熟中,竞争盘面也远未定局。

随着消费者对新能源汽车的接受度越来越高,挑剔度也将越来越高,产品的不断丰富带来的是竞争的加剧,一场新的“生死交战“大戏帷幕已经拉开,鹿死谁手,拭目以待。(图/文 本站特约撰稿 王静波)