深圳汽车网

深圳汽车网[本站 资讯] 近日,小米SU7的保险费用引发了互联网热议,很多网友表示小米汽车的保险费用过高,甚至堪比50-60万元的燃油车。本期内容就让我们一起来了解一下小米SU7保费相关问题,看看小米SU7相较其它同价位新能源车的保费到底贵不贵,以及相较于燃油车贵在哪。此外,我们也采访了平安保险公司的业内人士,让我们来听听他对于小米SU7以及其它新能源车购买保险有何建议。

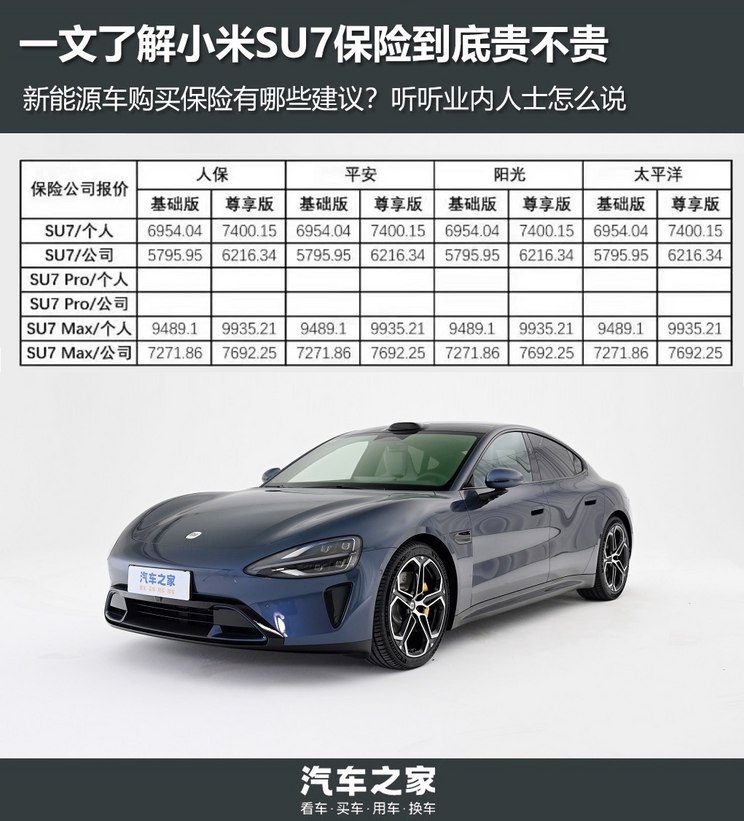

● 小米SU7的保险费用在新能源车中并不算贵

小米官方提供中国人民保险、中国平安保险、太平洋保险和阳光保险四家保险,保费都是相同的,分为基础版和尊享版两种保险,基础版由交强险、机动车辆损失险和第三者责任险等组成。而尊享版第三者责任险由200万元提升至300万元,188元驾乘险升级为388元驾乘险。此外,官方还提供自定义的险种组合,进一步满足消费者的多样化需求。

具体来看,售价21.79万的后驱长续航智驾版的基础版个人保险费用为6954.04元,尊享版为7400.15元。售价为29.99万元的四驱超长续航高阶智驾Max版基础版个人保险费用为9489.1元,尊享版的价格为9935.21元。需要注意的是,上述价格仅供参考,不同地区的保险价格会有所差异。下面我们来对比一下其他新能源车的保险价格,看看小米SU7的保险到底贵不贵。

『特斯拉Model 3保险费用』

『极氪001保险费用』

先来看看特斯拉Model 3,其售价区间为24.59-28.59万元,我们从官方获得的保险费用约为6000-8000元。接下来看极氪001,这款车除去顶配FR车型,售价区间为26.9-32.90万,从网友公布的保险费用来看,基本在6800-8000元左右。

『小鹏P7保险费用』

『蔚来保险费用』

再来看看小鹏P7,其售价区间为20.99-33.99万元,网友公布的保费基本在7000-7400元。而蔚来的保费则基本维持在6000-7500元左右。由此可以看出,小米SU7的保险费用在同价位车型中基本处于平均水平,主要是顶配车型保费略高。

● 小米SU7的保险相较燃油车贵在哪?

虽然小米SU7的保险费用在新能源车型中处于平均水平,但是确实比同级别的燃油车贵一些,例如丰田亚洲龙指导价为19.98-27.98万元,保险费用仅需4400元左右。新能源车保险费用相较燃油车更贵也是近两年来车圈热议的话题。数据显示,2023年新能源车险的车均保费约为4000元,而传统车型商业险平均保费约为2200元,前者约为后者的1.8倍。那么问题来了,新能源车险究竟贵在哪里呢?简单来说,新能源车根据国家条款增加了对三电系统的专项保障,因此更贵。

『丰田亚洲龙保险费用』

我们首先翻阅了目前实行的新能源车保险条例。中国保险行业协会此前在2021年12月14日颁布了《新能源汽车商业保险专属条款(试行)》,可点击这里查看详情。保险条款总体仍然是按照燃油车的保险条例来划分,包括汽车损失保险、第三者责任保险和车上人员责任保险,不过值得注意的是,该条款针对新能源汽车的一些风险作了专项说明,比如多次强调的起火燃烧问题。

『《新能源汽车商业保险专属条款(试行)》部分条款』

具体来看,《新能源汽车商业保险专属条款(试行)》包含了多项新能源汽车专属保险,第一,新能源汽车损失保险,因自燃灾害、意外事故(含起火燃烧)造成被保险新能源汽车不同于传统燃油车的构造损失,对其车身、电池、电机制定的专项保险;第二,新能源汽车第三者责任保险,针对新能源汽车意外事故(含起火燃烧),致使第三者遭受人身伤亡或财产直接损失等的专项保险。

『新能源汽车起火燃烧』

第三,新能源汽车车上人员责任保险,被保险人或允许的驾驶人在使用被保险新能源汽车过程中发生意外事故(含起火燃烧),致使车上人员遭受人身伤亡;第四,还可以附加13项专门针对新能源汽车的专属附加险,诸如外部电网故障损失险,自用充电桩损失保险等。这意味着,新能源车主不仅可以享受到对车辆行驶过程中可能出现的风险保障,还覆盖了车辆停放时的安全风险、充电过程中的意外损失以及特殊作业场景下的潜在隐患。

我们可以再来看看小米汽车的官方回应:新能源车和燃油车商业险条款不同,新能源车专属《条款》既为“三电”系统提供保障,又全面涵盖新能源汽车行驶、停放、充电及作业的使用场景。且还会根据新车/旧车、品牌、车型、上户类型、险种、保额等多种因素综合计算,保费价格也不尽相同,不能简单只通过车价进行比较。

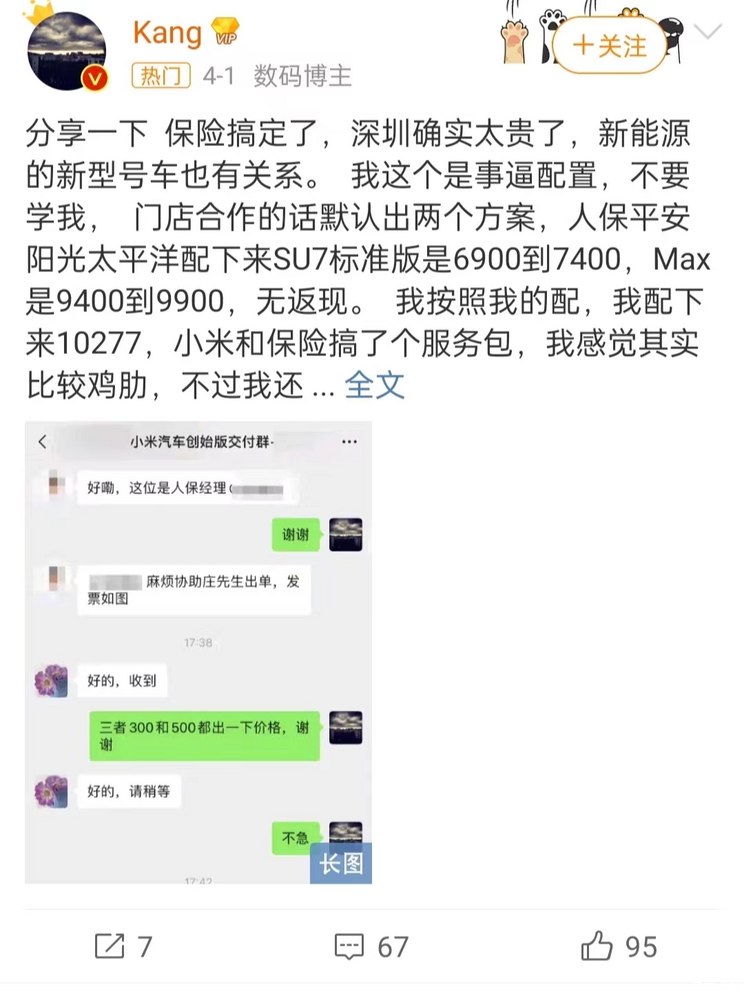

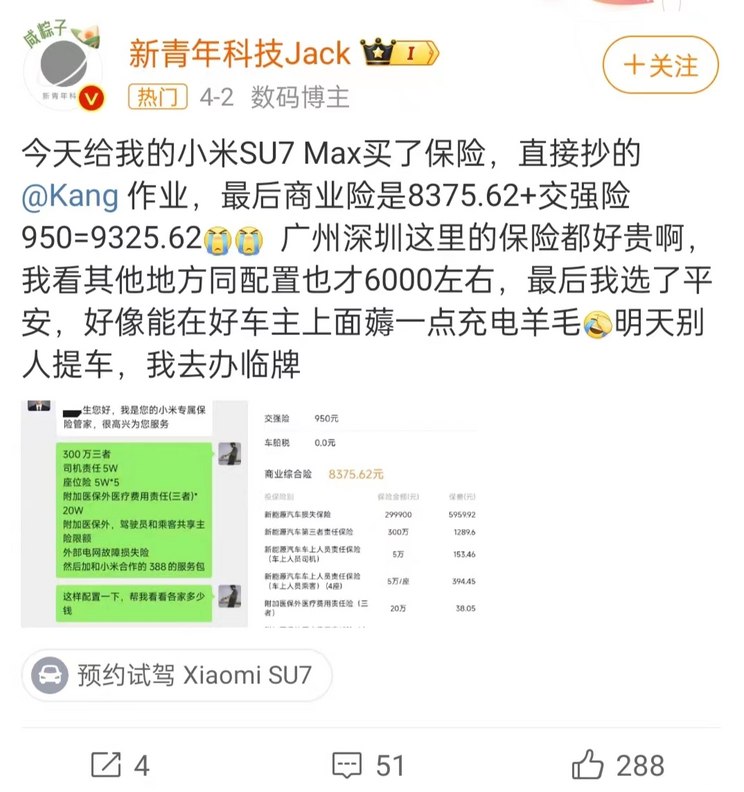

『广东深圳小米SU7保险价格』

事实上,保险公司的保费计算囊括了众多影响因素,诸如车辆的新旧程度、品牌影响力、具体车型、车辆注册性质(私家车或营运车)、所选险种的种类及额度等等,每项因素都会影响到最终的保费报价,而不是只和车辆价格相关。因此,同样是50万元级别的新能源汽车与燃油汽车,由于上述诸多变量的不同,两者间的保险费用不具备直接可比性。

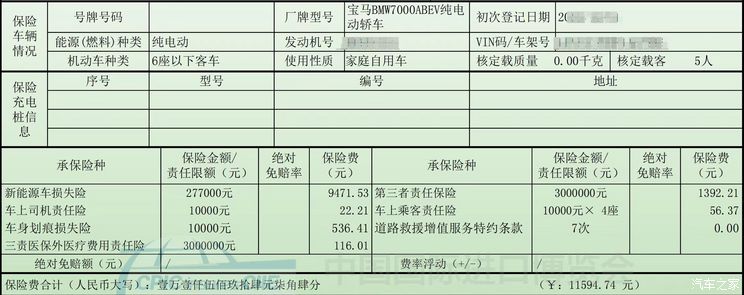

『宝马i3保单』

即使车辆价格相同,品牌也会显著影响保费,例如宝马i3虽然车辆价格为35.39-41.39万元,优惠后甚至不到30万就能提车,但由于宝马是传统豪华品牌,因此保险费用超过了1.1万元,这不仅仅体现在电车上,该品牌燃油车也同样如此。此外,我们认为这与传统豪华品牌高昂的维修费用也有关系,比如本文中的宝马i3,此前曾走保险更换前风挡玻璃,费用接近1万元。

平安保险集团的业内人士表示,地域差异也会显著影响汽车的保险价格,一线城市的保费普遍要比小城市更贵,例如有不少深圳的网友反映他们的小米SU7保费达到了近10000元,高于平均价格。此外,对于一线城市的消费者来说,第三者责任险也建议保额买得更高一些,因为大城市豪华车更多,平均出险金额较高。

● 新车保险退掉后重新购买竟然更便宜?

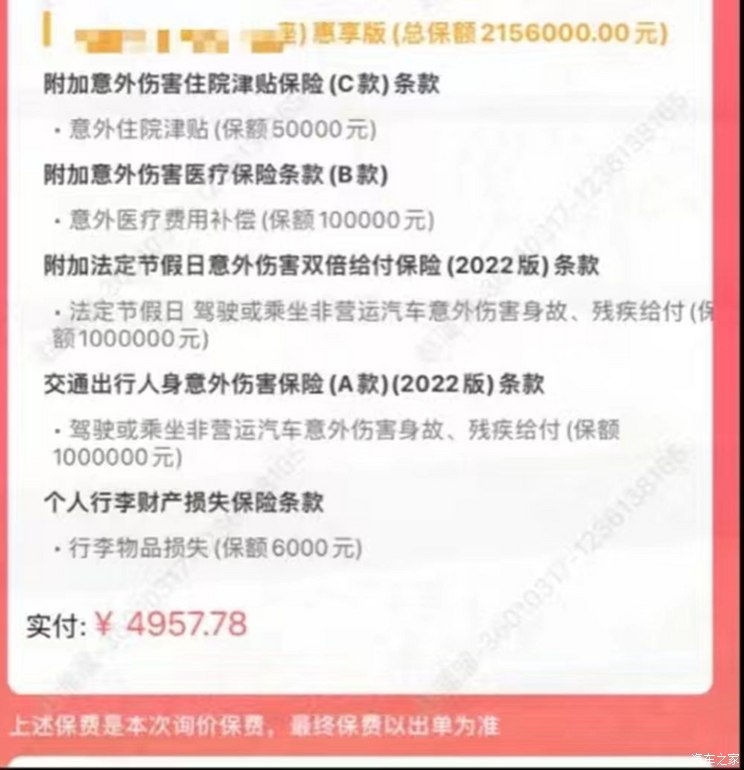

『小米SU7用户自行购买保险价格』

有一些小米SU7车主表示,可以把从小米官方购买的保险退掉,然后再自行购买保险,这样价格能便宜1000元左右。对于这个问题,平安保险业内人士表示,品牌方/经销商和保险公司一般都会有协议,消费者在购买新车时只能选择品牌方/经销商合作的保险。保险业对于“新车”的定义,就是有没有上过保险的车。退保之后就不再算新车,不受协议限制,车主可以自行在其他渠道购买保险。于是有些消费者就选择“钻空子”,在提车之后退掉此前购买的保险,再自行购买保险,在保险项目不变的前提下往往可以获得一些优惠。当然,也有一些品牌的车型在购车时会规定提车后一年内不能退保,所以大家在购车时一定要问清楚保险政策,避免踩坑。

● 对于新能源车购买保险,业内人士有哪些建议?

1.如果家中有充电桩,建议购买充电桩相关保险,充电桩保险分两种,一种是充电桩损坏险,就是充电桩损坏后会对充电桩本身进行理赔。另一种是充电桩第三者责任险,如果充电桩起火,损伤了车辆或者造成人员受伤,也可以进行理赔。

『小米充电桩』

2.现在购买保险的渠道非常多,消费者要谨防被骗或者被“套路”。例如一些保险推销人员会打着“和某大公司合作”的旗号,理赔和服务说是由大公司完成,但实际上往往并不是。还有一些看似便宜的保险会在一些关键项目上减少保额,删减险种或者把一些高价的险种换成低价的。建议消费者要仔细查看保单,关注具体的险种和保额是否是自己想要的。

3.在保险行业中认为,新能源车普遍具有性能强,加速快的特性,并且在碰撞事故中起火的风险相对更高,因此新能源车的安全性评价低于传统燃油车,建议增加针对车内乘客的保险额度。

● 全文总结

从本文中可以看到,小米SU7的保险费用在同价位新能源车中处于平均水平,顶配车型略高,不过也没有像网上宣传的那样贵的离谱。小米SU7的保险费用相较于同价位的燃油车保费确实贵了一些,这是很多纯电车型的共同特征,此外也会涉及到品牌、地域等多个复杂因素。此外还有一个“小漏洞”,就是一些车型在提车之后可以选择退掉品牌方/经销商合作的保险,自己重新购买保险,有可能获得不错的优惠。最后还是想提醒大家,虽然现在各家车企都在“卷”,很多车型的终端价格十分诱人,但大家购买电动车时,除了关注车辆本身的价格和配置之外,也建议您多留意车辆保险的价格,确实差异很大。