深圳汽车网

深圳汽车网[本站 资讯] 最近关于蔚来的新闻可是一条接一条,而且听起来都不是太好的消息。11月初蔚来汽车创始人及CEO李斌在内部信中宣布将裁员10%,12月8日又流传将原定10%的裁员比例扩大到20%至30%,一时间“蔚来将要倒闭”的风闻在汽车圈弥散,本站尝试从刚发布的三季度财报中一探究竟,蔚来到底还能走多远?

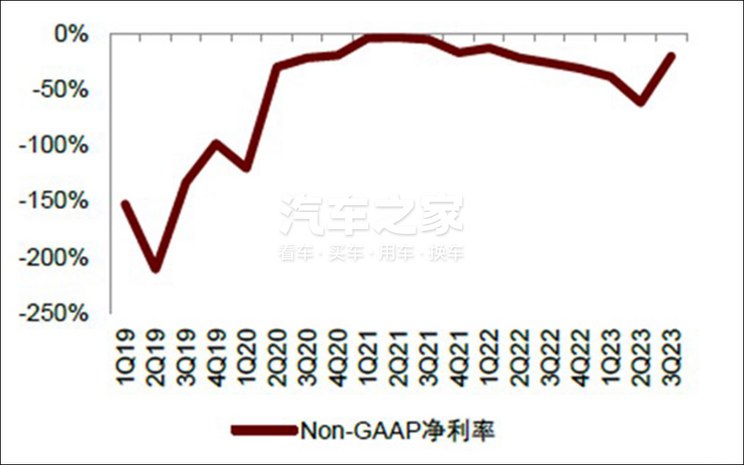

从2023年三季度财报和11月的月度交付量上看,整体是有触底反弹,困境反转的味道。从财报的情况看,三季度营收190.7亿元,环比117.4%,同比46.6%,核心的汽车销售业务174.1亿元,环比142.3%,同比45.9%。Non-GAAP净亏损39.5亿元,相比Q2的54.5亿元亏损大幅收窄。另外比较让人惊喜的是,毛利率出现大幅回升。整车毛利率三季度已经上升到了11%,Q2是6.2%,环比明显提高。三季度账面的现金及等价物及各类短期投资总共是452亿元,相比Q2的315亿元增加了137亿。

上图.蔚来汽车净利润率

来源:公司公告,本站

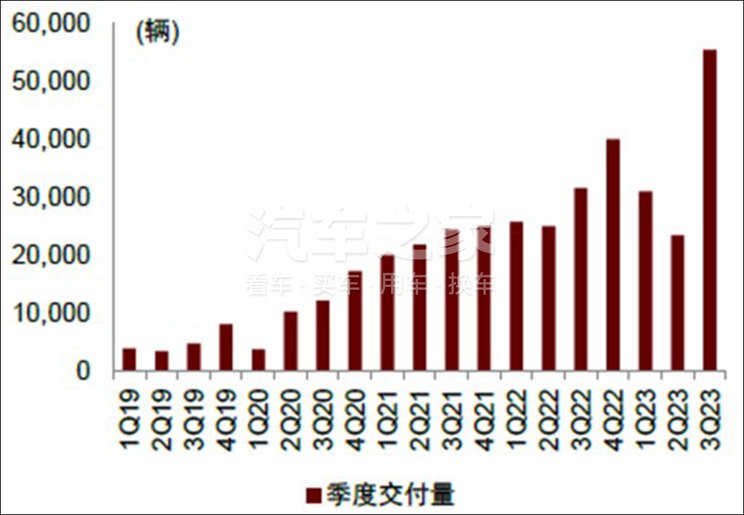

从车辆交付的情况看,第3季度交付量55,432辆,环比增加135.7%,创下过往季度数据的新高,结束了连续3个季度的下跌趋势。财报数据和交付量都双双创下了新高。

上图.季度交付数量

来源:公司公告,本站

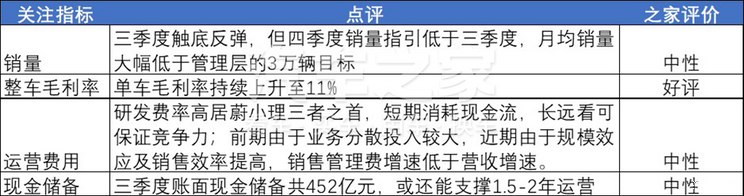

我们如果从投资人角度看新能源车企,可以从以下4个维度考量:1.销量(主要是未来的销量指引,销售代表营收,无论过去卖的多火热,只关注将来卖的如何)、2.整车毛利率(卖的多不代表能赚钱)、3.运营费用(用多大的成本换来这些销售收入)、4.现金储备(未盈利的车企,账面的现金还能让公司撑多久),这4个因素也是影响股价的主要变量。接下去我们将从这4个方面分别讨论一下。

●销量上

三季度销量触底反弹,但四季度指引的交付量将低于三季度。管理层预计四季度交付量在4.7万-4.9万辆左右,总营收在160.79亿到167.01亿元左右,尽管环比下降,但经历过金九银十,市场对4季度销量小幅下滑已有足够的预期。11月的交付量只有1.59万辆,距离的小鹏汽车的2万辆还有差距,距离管理层的3万辆目标相差甚远。四季度财报表现大概率不如三季度。

●毛利上

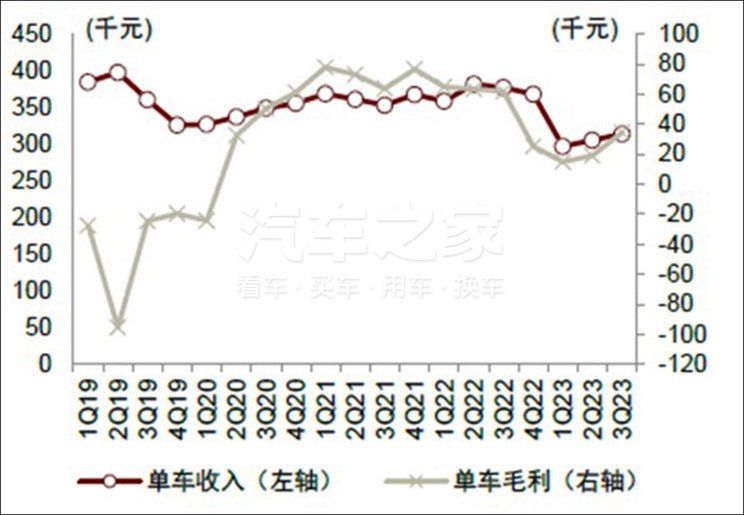

三季度毛利为15.23亿元,整体毛利率是8%,汽车毛利率是11%,相较之前3个季度快速回升,不过还没回到去年同期水平。究其原因,蔚来单车售价从一季度开始逐步提高,是众多车企中没有做降价促销活动的车企。成本方面,因为原材料价格下行和规模效应出现而导致成本下降。

上图. 单车收入和单车毛利

来源:公司公告,本站

●现金储备

储备量上升主要是阿布扎比政府旗下CYVN的11亿美元战投资金到位,同时可转换票据发行等,增厚了在手现金。加上2025年折合105亿人民币的可转债,按照目前每季度50亿的消耗速度算,这笔现金还能支撑公司1.5-2年。2024年公司将面临生死抉择。

●储备运营费用

蔚来三季度总费用是63.67亿元,其中研发费30.39亿元,是蔚小理中最高的。高昂的费用也体现在蔚来车型不仅是三者中最多的,布局的业务也是最分散的。就如手机业务和新增的阿尔卑斯平台,都需要消耗大量资金。对手机业务而言,市场有许多声音认为以目前蔚来的资源情况,大可不必推此业务。去年,吉利汽车也收购了魅族,成立了“星际魅族”,但吉利的目的主要还是利用魅族的技术来赋能汽车产品和车机系统,并不像蔚来涉足手机业务。除此之外,之家也发现了一些亮点。销售及管理费同比增速37.5%,环比28.1%,低于营收增速,可见规模效应开始凸显,销售效率在提高。

■蔚来将如何进一步控制成本和提高效率?

从三季报中,之家看到了蔚来在努力往降本增效的方向走。成本过大也一直是蔚来被诟病的问题。接下去,蔚来还将从内部组织改革、外部制造端、合建换电联盟等几个方面发力,进一步控制成本和提高效率。

蔚来将进一步控制成本和提高效率

●蔚来的内部改革

蔚来11月宣布已经完成10%裁员计划,将重新组建内部部门,砍掉低效率部门,削减、推迟三年内不能提升公司财务表现的项目。比如电池自制项目,公司预计三年内看不到毛利率改善,但会研发电芯包,委托别人生产的方式来提高效率。但是有3件事还是会持续进行,第一是核心关键技术的投入,比如NIO Day发布的旗舰车型,继续在研发上的高投入来保持技术领先优势。第二是裁员不影响到销售终端,反而还要增加销售人员和网点,目前蔚来销售人员5700人左右,其中3000人于近期入职,形成销售能力需要一定时间。第三是保证三个品牌9款核心产品如期上市,是未来2年业务的优先级。阿尔卑斯车型将在明年下半年正式上市。

●外部制造端

根据江淮汽车12月5日的公告,蔚来汽车以31.58亿元收购了江淮的2个资产包,拿下独立造车的资质,根据李斌的说法,造车成本将进一步降低10%。代工模式需要蔚来向江淮长期支付一笔昂贵的费用,根据过去3年财报的数据,除了每辆车的加工费和生产费,蔚来还要支付江淮相关资产的折旧和摊销、购买生产材料税费等费用,2020-2022年蔚来支付的这几项费用就总共高达5.3亿、7.2亿、11.3亿元。

●换电联盟

11月21日蔚来连续与长安汽车、吉利汽车签署换电业务的战略合作协议,共同布局换电,蔚来可以有效分摊换电业务重投入、重运营带来的资金压力,提升运营效率。根据NIO Power管理层沈斐的介绍,换电站每天要服务50-60单才能达成盈亏平衡,而目前蔚来换电站日均只有35单左右。建立联盟后,可以提升换电站的利用率,且蔚来对外合作的模式是,第三方公司购买蔚来换电站产品,蔚来负责运营,这类运营模式将大幅减轻初期投资压力。

■未来充满不确定性

虽然蔚来的销量远不及理想和小鹏,但在豪华车市场有绝对的优势,30万以上电动车市场份额45%。 作为另一款明年上市走量的阿尔卑斯车型,下探到大众平民市场,竞争将比目前豪华车市场更大。明年阿尔卑斯车型能不能“以价换量”充满了不确定性。 蔚来拿到生产资质,既不是起点也不是终点,最早获批生产资质的15家新能源车企,包括长江汽车、万向集团在内的大部分车企都以破产、被收购、或销售惨淡收尾。

蔚来的未来,我们还是难以下定论

但是股价或许还有上涨潜力

蔚来的未来似乎还是看不清。对投资来说,唯一值得欣慰的是蔚来的估值足够便宜,截至2023年12月7日收盘,蔚来TTM PS为1.7倍,而理想和小鹏分别是2.68倍和4.36倍。这种极度悲观和接近破产式的定价,一旦有事件催化,股价很容易上涨。如果我们假设2024年新能源车市场能复苏,或许蔚来能迎来困境反转式的反弹。