深圳汽车网

深圳汽车网[本站 行业] 进入11月,车企们陆续交出了上个月的成绩单,不少都迎来了环比和同比的双重增长,市场笼罩在“一片大好”的氛围中。

不过光鲜的背后,还是传来阵阵疼痛。日前,蔚来汽车董事长、CEO李斌发布了针对蔚来员工的全员信,确认蔚来将减少10%左右的岗位,具体调整会在11月完成。前不久高合也传出要开启一轮大规模裁员,比例达到20%。

这在很大程度上反映出当下车企们的生存现状。价格战的持续,内卷的加剧,压得车企们喘不过气来,“降本增效”的声音此起彼伏。而人员优化只是其中的一个缩影。

2023供应链大会嘉宾观点(精选):

■强大的供应链能力成为决定企业生死的关键,事关企业降本提质、新技术导入、业务连续性。――中国电动汽车百人会副理事长兼秘书长张永伟

■在品牌集群的指导下,将会在年底之前成立国际新能源动力车品牌中心,明年开始主导发布世界新能源动力车品牌榜。――中国品牌建设促进会理事长、国际标准化组织品牌评价技术委员会顾问组主席、原国家质量监督检验检疫总局副局长刘平均

■供应链管理的复杂度,对于很多汽车企业来说,是一个挑战。――广汽埃安新能源汽车股份有限公司副总经理张雄

■和合作伙伴一起来共研,攻克各个难关,攻克各个难题。――蔚来汽车供应链发展副总裁潘昱

■合资企业在新能源的布局上确实晚了,没有赶上中国汽车市场的变革。――东风日产乘用车公司制造总部专职副总部长、广州风神汽车有限公司总经理魏建彬

■高价值的深入做,低价值的简单做。――长安汽车采购中心副总经理朱祥文

■如果不跟主要零部件和功能供应商进行接触,很难实现系统成本的控制。――地平线总裁陈黎明

“现在高端品牌,三四十万的车都往三十万下探,二三十万的车又往二十万下探。车企研发费用急剧上升,大家对于开发过程的成本控制、研发投入等都提出了非常大的需求。” 在2023全球新能源与智能汽车供应链创新大会上,地平线总裁陈黎明提到。

残酷的竞争逼着车企进行自我革命。在降本过程中,供应链的作用被拉到了一个全新的高度。中国电动汽车百人会副理事长兼秘书长张永伟表示:“无论是整车厂,还是零部件企业,都越来越重视供应链,甚至把供应链放在了空前受重视的战略高度,这跟过去是不一样的。强大的供应链能力,会决定一个企业的生死和发展。”

供应链已经成为企业战略和创新的重要领域。

结构改变带来的新挑战

大会期间,不少嘉宾都提到了整车和零部件关系的变化。在电动化、智能化的新赛道上,无论是整车企业,还是不同层级的零部件公司都在寻找自己的定位。过去从上到下的链状关系,如今演变成了一种网状共生的关系。

“前面十多年,做车还是比较舒适、比较轻松的,因为原来做集成,技术或者是产品都是供应商拿过来,整车企业做好集成应用。随着技术的发展,最近这几年,不管是EV还是ICV,在新能源汽车领域,我们会变成要去思考未来的竞争力在哪里?未来的集成化该往哪里走?未来要用什么新的技术?这是原来没有面临过的。” 广汽埃安新能源汽车股份有限公司副总经理张雄说道。

对于主机厂来说,原来只要跟Tier1打交道就可以了。而如今则需要跟Tier1、Tier2、Tier3所有层级直接接触。有些车企更是选择亲自下场,在一些关键技术上进行自研或者资源整合,从而提升自己的竞争力。

“系统成本控制,如果不跟主要的零部件和功能的供应商进行直接接触,很难实现系统成本的控制,这也是驱动供应链发生根本变革的驱动力。” 陈黎明说道。

可以明显感觉到,以前车企更多关注单个零部件的成本,如今更多关注的是运营总成本最低。以前车企关注零部件是不是在国外有成熟的量产经验,保证技术可靠性、质量可靠性,现在更多关注技术的领先性。

不过整零关系的改变也让车企在供应链管理上变得更加复杂。座舱里简单的车机屏,融合的供应链就有大几十家,未来可能还会更多。

在长安汽车采购中心副总经理朱祥文看来,实际上,现在处于一个平行四边形非常不稳定的状态。“我们有不同的行业新进入者,有链往上的,有链往下的,有整合的各种各样不同的状态,现在我们面临着非稳定状态的挑战。”

车企的应对方案

面对整零关系的变化,各个车企有着不同的思考与处理方式。

长安汽车对新汽车构架品类进行了重新划分,以前所有的管理包括供应链管理分为车身、底盘、电气、内外饰等;未来则是从系统的角度重新构建,包括感知、运算、控制、执行等。在他们看来,不管是技术开发,还是设计成本,还有采购,都要从新的系统构架逻辑展开。

整体的供应链降本策略就是“高价值的深入做,低价值的简单做”。纵向上,对于高价值的东西,自己去做,一层一层往下深入到最底层,甚至到原材料、矿石。

横向上,把普通的、简单的零部件平台化通用。其次,减少零部件,降低BOM成本。对于普通物料不会深入去做,但是可以把原材料拉通,帮助它们横向整合。

蔚来则是提出一个新概念,“创新供应链”,这其中不仅有产品的创新,也包括合作模式的创新。通过和所有合作伙伴一起共创共研,把附加值高、渗透率高的产品作为第一优先级。大家一起投入重金,投入资源去加紧研发,尽快把产品做出来服务用户。

“现在这个时间窗口非常重要,我们希望可以和合作伙伴一起,抓住这个时间窗口,抓住重构整个产业链的技术,在车厂的引领下,一起来把创新的工作做好。” 蔚来汽车供应链发展副总裁潘昱表示。

之所以这么做是因为,蔚来经过分析后发现,大量的创新场景正在出现。从智能电动车物料成本的角度来看,超过40%是新增的新品类零件,这些零件在传统燃油车上都是找不到的。无论是“三电”,还是智能化、自动驾驶、智能座舱,这些零件都是原来传统车上没有的。

作为合资企业代表,东风日产乘用车公司制造总部专职副总部长、广州风神汽车有限公司总经理魏建彬认真分析了合资车企目前存在的问题,例如“合资企业的开发周期还是在四年左右,现在在国内的新能源车基本两年”、“三电、软件等没有做到国产化”等等。

他承认合资企业在新能源的布局上确确实实晚了,没有赶上中国汽车市场的变革。未来东风日产在新能源汽车供应链上,要实施本土化战略,“国内只要有成熟的我们就采用”;另外,也要内制一些“三电”产品,而且要做到供应链透明,共享给客户和供应商。

哪些领域还会被卡脖子?

过去几年,几乎所有车企都切身受过供应链的伤。锂的价格在两年内涨了超10倍,一直被卡脖子的“芯片”,因为MCU(微控制器单元)的供应不足,很多芯片的价格上涨超过百倍甚至千倍。

如今这些情况尽管已经有所缓解,但依然是断链、脱链的高风险领域。

例如电池级碳酸锂价格已经从去年最高60万元/吨跌至当前17-18万元/吨,但因为资源分布过于集中,上游资源的供应缺口可能会一直存在。在供应量保守情境下预测,到2030年,预计锂(LCE)资源缺口在百万吨左右。

动力电池作为核心部件则会遭受到来自贸易投资、价格波动、碳关税、反补贴、投资风险、重大技术突破等方面的影响。

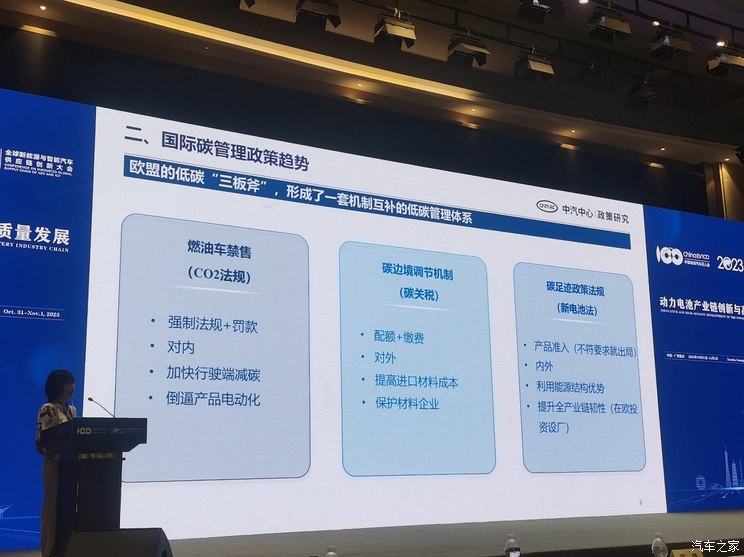

目前已经可以看到,电池会逐渐成为受贸易投资政策波及比较大的领域。欧盟、美国采取部分贸易限制或者打压手段,例如欧盟的《新电池法》规定,2024年开始,只有已建立碳足迹声明的可充电工业和电动汽车电池才能投放市场。

日本则是重视并加快以全固态为主的下一代电池和材料开发。丰田计划2027-2028实现全固态电池的商业化。日产则表示已经成功开发出全固态电池,目标是2025年开始试生产。

至于芯片问题,不少与会嘉宾表示,短期内还是很难完全解决。“目前芯片国产化率只达到了30%出头,而且这是在强力推动的情况下才能做到这个水平。我们的数据还只是按照类别,或者是按照多少类的芯片,实际上核心的芯片还都是被国外控制。”张雄说道。

在他看来,虽然国内最近半导体炒得很热,实际上芯片设计还是失衡的,制造还是能力不足。封测的成熟度稍微高一点,但是核心还是受到很多国外“卡脖子”的制约。

除此之外,汽车软件的需求量也越来越大。不少车企将其作为打造汽车差异化竞争力的核心。“过去的软件在汽车领域几乎微不足道,但到2030年市场规模会超过70亿美金,软件变得越来越有价值。”张永伟表示。

不过随着软件规模增加,问题也随之而来。2019年以来,因电子元件缺陷召回中,超过一半涉及软件缺陷。另外当前汽车软硬件开发尚未解耦,芯片与软件算法深度绑定。芯片供应链的脆弱性,导致软件开发中的脆弱性。

再有,在软件定义汽车的背景下,操作系统成为汽车生态发展的灵魂,一定程度上决定着汽车的安全性、舒适度、智能化水平和整体性能。当前,车载操作系统被QNX、Linux等北美企业垄断,安全车控操作系统被Vector、Etas等欧美企业垄断。

在不少人看来,比亚迪的成功很大程度上得益于强大的供应链体系。马斯克也认为,供应链是企业成功的关键。供应链的高效运作可以为企业带来更多的竞争优势,从而实现更好的业绩和更高的利润。

眼下,残酷的竞争还在继续,车企们想要拿到最后的船票,供应链能力或将成为决胜的关键。