深圳汽车网

深圳汽车网[本站 行业] 2023年成都车展圆满闭幕,新能源依然推动中国汽车行业“一路疾驰”,尽管今年开局经历了一系列挑战和变化,而上半年数字并不难看,反而体现出汽车主机厂及产业链方面强劲的韧性。

一、2023上半年乘用车市场洞察

■ 车市阵痛将缓解,年度预期稳中有升

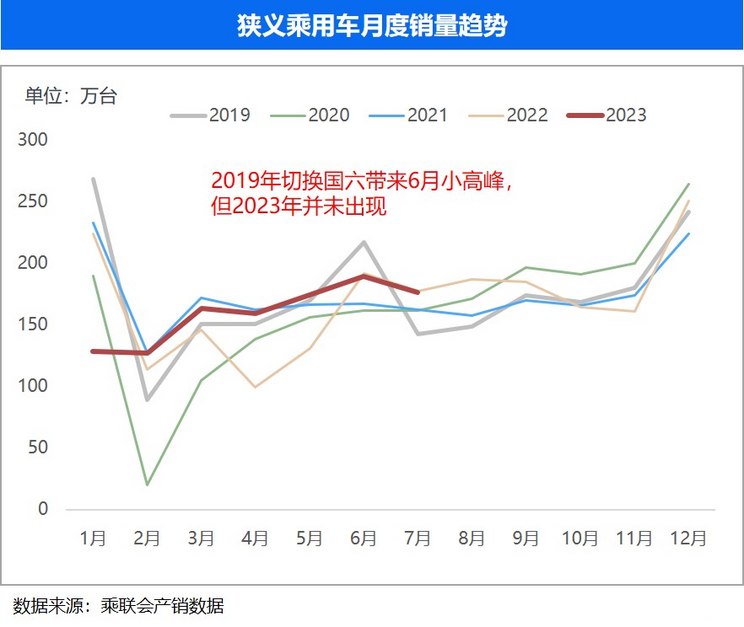

根据乘联会公布数据,狭义乘用车2023年1-7月累积零售1109万辆,同比去年增长1.9%。按上险量口径,狭义乘用车2023年1-7月累积上险量1126万辆,同比去年增长3.9%。

8月4日,乘联会发布预测数据,“2023年,中国新能源乘用车销量将达到850万辆,狭义乘用车销量可达2350万辆,年度新能源乘用车渗透率有望达到36%”。

业内似乎都在传递一个信号,经历三年的新冠疫情、国际经济形势、车市价格战等影响,中国汽车市场已经开始恢复。本站研究院判断,今年市场乐观,正向增长是肯定的,新能源渗透率也将稳步提升。

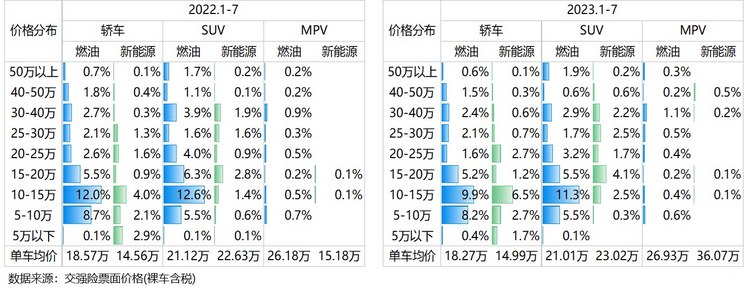

■ “量价齐涨”,价格战惨烈,但高端化趋势未改变

“价格战”打得火热,单车均价反而从19.6万涨到19.8万,经过本站研究院观察,今年格局如果从价格维度切下去,应该是10万以下份额下跌,10-25万打价格战,25万以上的不断有新车上市。所以高端化仍是市场主基调。

这也造成了汽车厂商的两极分化,有些厂商在低端市场拼命以价换量,但仍无力扭转低端市场萎缩的残酷现实;有些厂商紧锣密鼓布局高端市场,转移主力市场,拓宽生存空间。

■ 少数明星产品带动市场格局改变,MPV价格向上成亮点

对比去年价格分布,高端化趋势比较明显,新能源10万以下市场份额从5.7%降至4.7%、燃油车15万以下市场份额从40%降至36%。明星产品作用明显,比亚迪秦PLUS“冠军版”带动新能源10-15万轿车市场份额由4%上升至6.5%;特斯拉Model 3和Model Y降价分别带动新能源20-25万轿车市场份额由1.6%上升至2.7%、25-30万SUV市场份额由1.6%上升至2.5%;腾势D9带动30-50万MPV新能源市场份额由0%上升至0.7%……。

MPV市场涌现大量热门产品,其中增速较快的车系有腾势D9、传祺M8、丰田格瑞维亚(全景看车)、极氪009、别克世纪等,共同带动MPV市场同样出现“量价齐涨”的繁荣景象,燃油MPV市场份额由3.5%升至3.7%,单车均价由26.18万升至26.93万;新能源MPV市场份额由0.2%升至0.9%,单车均价由15万升至36万。

二、不同品牌档次市场表现

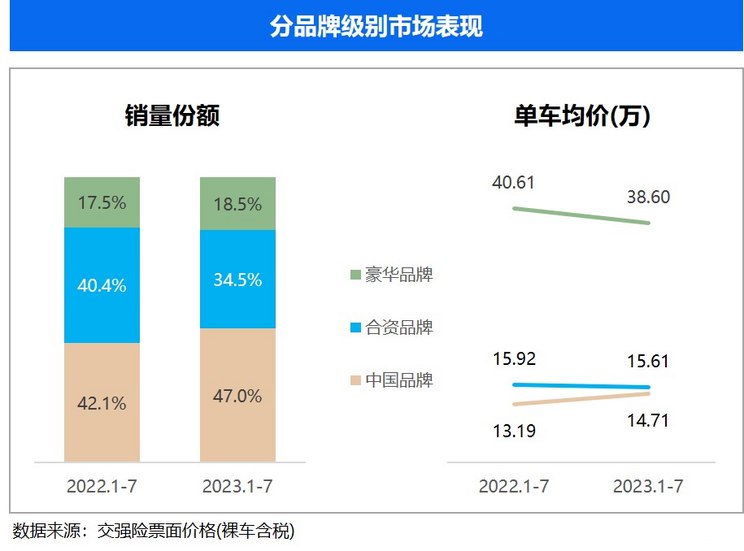

■ 分不同品牌级别市场表现:中国品牌“量价齐涨”

豪华品牌、中国品牌均有不同程度的份额上涨,合资品牌份额再次大幅萎缩,由40.4%降至34.5%。

从单价均价来看,豪华品牌同比去年下降2万,合资品牌下降0.3万,而中国品牌同比去年提高1.5万,截止到7月,中国品牌单车均价14.7万,而合资品牌15.6万,仅相差1万。

■ 传统中国车企:比亚迪带头“量价齐涨”

比亚迪:价格战最卷的车企之一,各种“冠军版”上市,带动市场大节奏,打得众多车企措手不及;但我们应该注意到,降价的同时单车均价反而提升了,只因比亚迪始终没有间断过推出新车系,而且几乎上一款火一款,如海鸥、护卫舰07、以及腾势D9等。从比亚迪的价格分布上可以看出,去年30万以上占比不足1%,而今年超过6%。

长安:新能源全面发力,新创多个新能源品牌,如深蓝、启源、阿维塔,推出多款新能源车系。从单车均价来看,长安与去年持平,都是10.1万,而从价格分布来看,长安去年专注于20万以下市场,今年已完成了对中高端市场的全面覆盖,同时补足了20万+、30万+、40万+的产品布局。

吉利/广汽/长城:今年重点布局在新能源市场,同时兼顾价格向上

奇瑞:奇瑞上半年出口量已占到总销量的53%(数据来源于中国汽车工业协会),而国内市场也并没有落后,销量上涨2.8%,单车均价上涨11.6%。奇瑞今年燃油板块确定了旅行车市场的基本定位,新能源板块更是焕然一新,推出iCAR、星纪元、智界等全新品牌,布局新能源各个细分领域。

一汽:红旗是中国高端化战略最成功的传统品牌,而今年坚持打造红旗HQ9、红旗H9等一系列高端车系,也开始逐步填补前些年漏下的空白市场,推出红旗H6、红旗HS3等更接地气的车系。在新能源领域,红旗也在布局全新FMSs平台架构,首款车系年底上市,我们拭目以待。

■ 中国新势力车企:理想一枝独秀,小鹏开辟新径

理想:理想汽车今年在众多新势力中脱颖而出,新车理想L7、理想L8、理想L9对销量的提振,财报连续盈利,增程式动力被市场认可,发布800V超充纯电解决方案,达成40万辆交付等利好消息层出不穷。目前新势力也仅有理想能坚持讲出新故事并刷新成绩单,理想汽车已成为新势力王者。

小鹏:小鹏与大众达成技术合作,可以作为中国汽车产业里程碑的事件,标志着中国汽车迈向“技术反向输出”的新阶段。相信随着中国新能源市场的不断成熟,此类合作模式将越来越多。

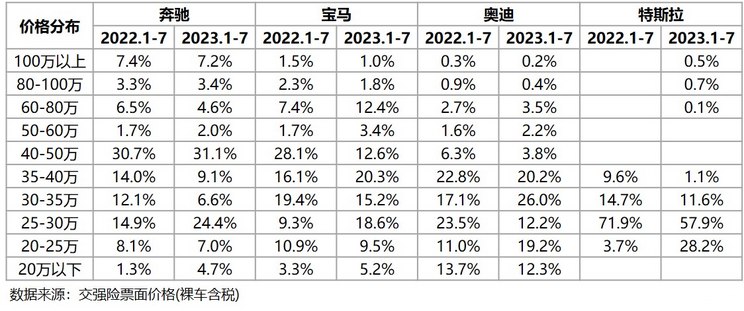

■ 豪华车企:BBA宝刀未老,特斯拉与BBA销量距离拉近

特斯拉:特斯拉为了找到产能、订单量、市值的平衡,而采取频繁调价的操作,给汽车行业带来新的玩法与活力;再加上多次“车主造谣维权”事件,造成特斯拉魔幻的品牌口碑。但不管怎么说,特斯拉仍是新能源领域的标杆,其自主研发能力和自动驾驶技术不可小觑,今年马斯克访华,更是巩固了特斯拉在中国市场的地位,推动科技创新和可持续发展的进程,并为全球产业合作带来新的机遇与可能性。

奔驰/宝马/奥迪:在新能源领域,BBA进展并不顺利。如果说比亚迪、特斯拉是新能源车企的代表,那么BBA就是燃油车综合实力的标杆。近两年行业关注点都在新能源、智能网联、自动驾驶等新技术上,而对汽车的舒适性、操控性、故障率等传统评测指标失去了兴趣,即使这样,仍有近70%的购车用户选择了燃油车(月度新能源渗透率已超过30%),新能源与燃油车将长期互为竞争关系。

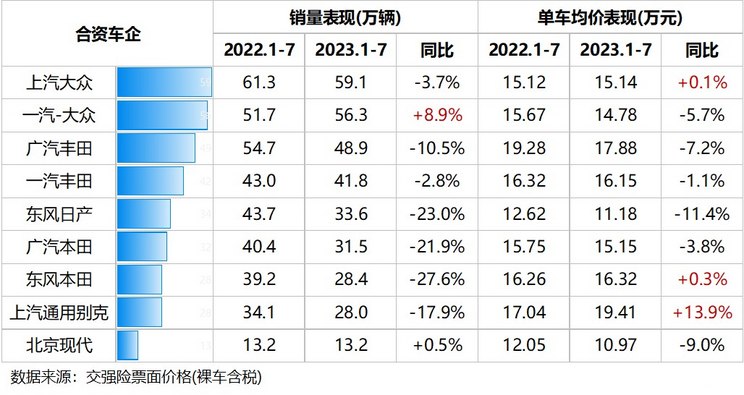

■ 合资车企:一路下滑,静待翻身

在新能源主导流量的时代,合资车企无疑是落后了,甚至已有合资车企黯然退出中国市场。这样的局面不禁让人感叹中国汽车市场近三十年来的风云变化,过去那种没有技术融合,只瓜分利润的合资模式逐渐被打破,甚至中外方在技术方面的话语权也开始反转。期待合资车企在新时代能够找到最合适的发展道路。

最后

本站研究院认为,今年的汽车市场整体一定是向好的,上半年颓势积压的购车需求将在下半年释放,但对于汽车厂商来说,竞争淘汰赛仍然持续。“价格战”不会轻易停止,“高端化”趋势也不可逆,有实力的厂商将各显神通,通过研发、并购等方式尽早争取有前景的市场。这轮竞争淘汰赛,可能导致各中国品牌、豪华品牌、合资品牌的定位、溢价都会重新排名,汽车行业产业链也可能发生聚变。让我们拭目以待。