深圳汽车网

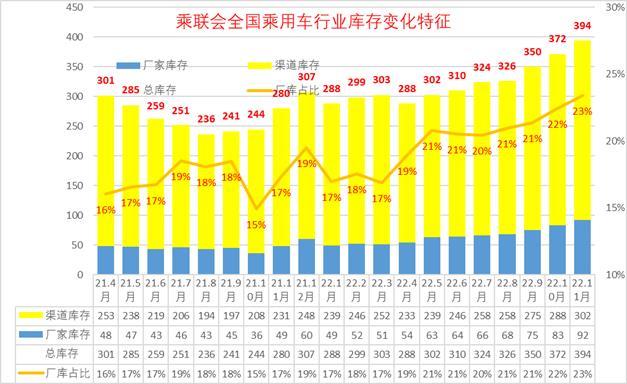

深圳汽车网[本站 资讯] 日前,乘联会发布了最新的国内车市运转情况。11月的全国乘用车市场运行相对艰难,生产与出口均出现下行,国内零售走势严重低迷。根据统计与测算,11月底全国乘用车库存394万台,其中厂家库存92万台,渠道库存302万台。厂家库存占比23%,较去年11月提升6个百分点。

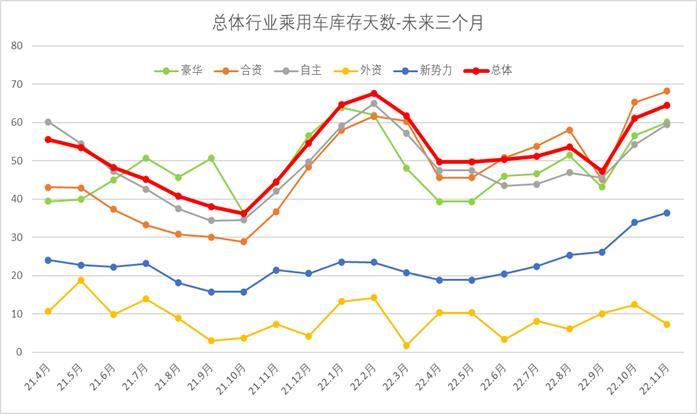

11月底全国乘用车市场库存可坚持零售65天。由于11月疫情干扰,12月初疫情政策管控放开,12月的零售均较高,因此我们预测12月厂家国内外总销量远高于11月,因此要看12月零售具体情况。测算的6-11月乘用车行业库存虽然上升,但目前库存可支撑的未来运行天数有65天,持续处于今年库存较正常水平。

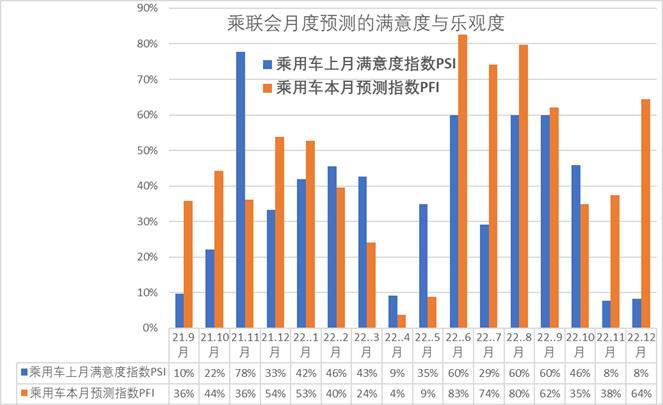

按照PMI指数的设定方式和评价结果评价月度市场表现。根据乘联会厂家内部人员的预测汇总,按照PMI指数测算方式,12月乘用车满意度PSI指数是8%,较上月8%持平,处于历史谷底,较去年12月33%下降25个百分点。12月乘用车预测PFI指数是64%,较上月36%上升26个百分点,较去年12月54%上升10个百分点。

从目前的394万台的库存水平和预期的12月市场不乐观的判断,建议行业对未来市场谨慎设定产销节奏,及时跟踪环境与市场变化,12月底要有更精准的年末市场判断,及时调整生产节奏,防止出现行业库存过大的压力。

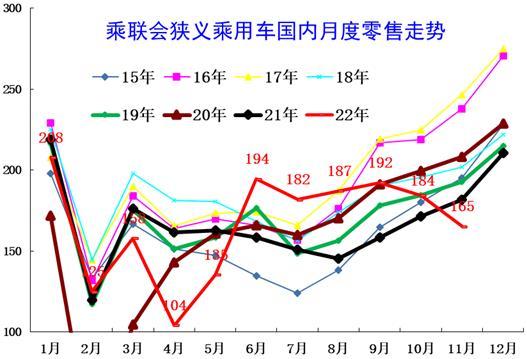

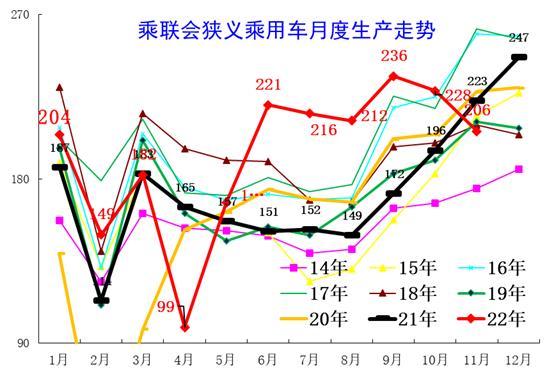

1.近年狭义乘用车零售走势

2022年11月乘用车市场零售达到164.9万辆,同比下降9.2%,零售环比下降10%,这是自2008年以来首次出现“金九银十铜十一”的环比下降特征。在车购税优惠即将到期的背景下的下滑完全改变了正常规律,属于疫情的干扰冲击。

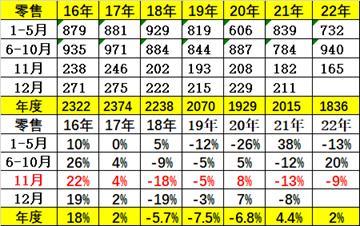

1-11月累计零售1,837万辆,同比增长1.8%,同比净增33万辆,其中购车税优惠政策启动以来的6-11月同比增加139万辆,增量贡献巨大。11月的165万台是历史少见的低迷。

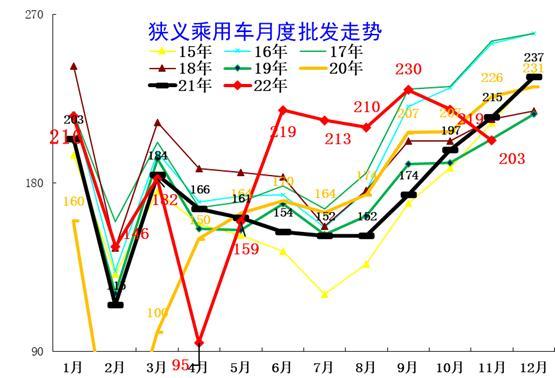

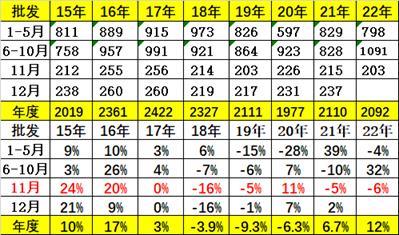

2.近年狭义乘用车批发走势

11月厂商批发销量202.9万辆,同比下降5.7%,环比下降8%,受新能源市场拉动的影响,部分车企表现分化明显。

厂商销量领军的比亚迪汽车、吉利汽车、长安汽车,也是同比去年11月增量贡献的前三名,奇瑞汽车、长城汽车的增量也很强。

1-11月的乘用车厂商批发销量达到2092万辆,同比增长11.7%。其中6-10月的增量贡献最大。

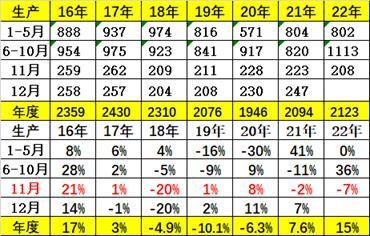

3.近年狭义乘用车生产走势

11月乘用车生产207.8万辆,同比下降6.7%,环比下降10%。疫情封控对产业链带来一定影响,其中豪华品牌生产同比增长9%,环比增长3%;合资品牌生产同比下降27%,环比下降16%;自主品牌生产同比增长7%,环比下降7%。

11月自主主力企业增产力度强,比亚迪汽车、吉利汽车、长安汽车、长城汽车都实现环比8%以上增长,传统车、新能源、出口等几方面都表现很好。

生产能力超强,市场压力加剧。1-11月的车企生产达到2,123万辆,同比增长14.9%。疫情影响川渝部分企业暂时停产时间较长,11月长安乘用车减产损失已经追回来。

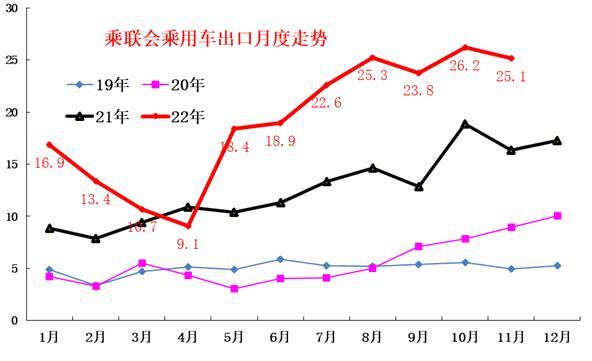

4.全国乘用车行业出口特征

2022年11月全国乘用车出口达到25.1万台,同比增长54%。今年乘用车出口保持持续快速上升趋势,6-8月和10月的出口持续创出历史新高,11月仍保持较强增长。

5.全国乘用车行业库存跟踪

2022年11月全国乘用车库存394万台,其中厂家库存92万台,渠道库存302万台。厂家库存占比23%,较去年11月提升6个百分点。

6.全国乘用车市场销量感知指数

我们按照PMI指数的设定方式和评价结果评价月度市场表现。根据乘联会厂家内部人员的预测汇总,按照PMI指数测算方式,12月乘用车满意度PSI指数是8%。较上月8%持平,处于历史谷底,较去年12月33%下降25个百分点。12月乘用车预测PFI指数是64%,较上月36%上升26个百分点,较去年12月54%上升10个百分点。

从目前的的394万台的库存水平和预期的12月市场较乐观的判断,行业库存较大,但市场也在回暖,建议行业对未来市场谨慎设定产销节奏,及时跟踪环境与市场变化,12月底根据政策要有更精准的年末市场判断,及时调整生产节奏,防止出现行业库存过大压力。

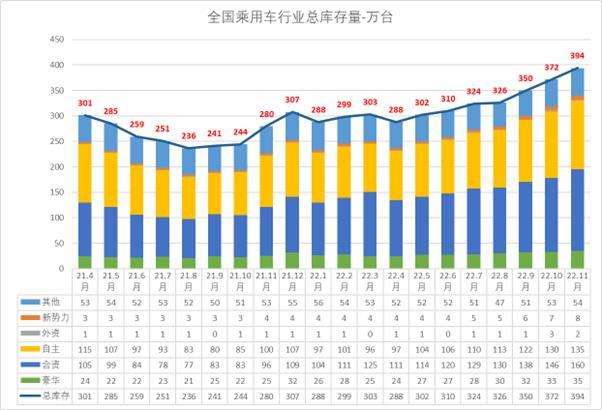

7.全国乘用车车企库存特征

11月的自主品牌和合资品牌库存逐步提升,豪华车库存也逐步恢复上升,体现欧美车企的供应链还是不如自主强大,但也逐步恢复。

8.全国乘用车市场库存天数65天

由于疫情管控放开,12月后面临旺季的到来。12月的零售较高,因此我们预测11月的厂家总销量仍高于10月,但1月的零售因为春节因素而走低。由此测算的乘用车行业库存虽然上升,但库存可支撑的未来运行天数有65天,进入相对敏感的周期,进入今年的库存偏高水平,需要谨慎观察12月零售是否能起来。(图文/崔东树,编译/本站 邢月阳)